Bất kỳ ai cũng có thể trở thành nhà lãnh đạo thành công, từ chủ doanh nghiệp nhỏ cho đến doanh nghiệp lớn. Chỉ cần hội tụ đủ 11 nhân tố làm nên sự thành công ấy.

Image: Freepix

1. Lòng dũng cảm kiên định

Điều này tuỳ thuộc vào kiến thức và nghề nghiệp của mỗi người. Chẳng có nhân viên nào muốn làm việc dưới sự chỉ đạo của một nhà lãnh đạo thiếu can đảm và tự tin. Chẳng có người thừa lệnh thông minh nào lại chấp nhận một người sếp như vậy.

2. Tự kiểm soát

Những người không biết tự kiểm soát bản thân thì chắc chắn cũng không thể kiểm soát được người khác. Kiểm soát bản thân chính là tấm gương để nhân viên noi theo và tự cố gắng vươn lên để được như lãnh đạo của mình.

3. Công bằng

Nếu người lãnh đạo không công bằng thì sẽ không được nhân viên dưới quyền tôn trọng.

4. Có quyết định rõ ràng

Nếu lãnh đạo hay tỏ ra không cương quyết và dao động trong các quyết định, không tự tin vào bản thân mình tức là anh ta không thể lãnh đạo người khác.

5. Có kế hoạch cụ thể

Người lãnh đạo thành công nào cũng có kế hoạch làm việc cụ thể và làm việc theo kế hoạch đó. Người lãnh đạo làm việc chỉ dựa trên phỏng đoán không có kế hoạch chi tiết cụ thể và khả thi thì cũng giống như bạn đang ngồi trên chiếc thuyền tròng trành không buồm, không bánh lái và cứ thế trôi theo dòng, sớm muộn gì con thuyền của bạn sẽ lao vào đá và chìm nghỉm trong dòng nước.

6. Thói quen làm việc nhiều hơn mức lương được trả

Một trong những điều khổ sai của người lãnh đạo là họ phải làm việc nhiều hơn và tốt hơn những gì họ yêu cầu cấp dưới.

7. Tính cách dễ chịu

Chẳng có ai luộm nhuộm hay vô tổ chức lại trở thành nhà lãnh đạo thành công cả. Người lãnh đạo cần phải được cấp dưới tôn trọng. Nhân viên cấp dưới chắc chắn sẽ không tôn trọng lãnh đạo của mình nếu người lãnh đạo không chú ý đến những yếu tố cần thiết tạo nên một tính cách dễ chịu.

8. Cảm thông và thấu hiểu

Nhà lãnh đạo thành công phải biết cách thông cảm với nhân viên dưới quyền. Ngoài ra anh ta phải hiểu được nhân viên và các vấn đề của họ.

9. Nắm vững các chi tiết

Một nhà lãnh đạo thành công cần kiểm soát được công việc đến từng chi tiết nhỏ.

10. Sẵn lòng chịu toàn bộ trách nhiệm

Người lãnh đạo thành công luôn sẵn sàng nhận trách nhiệm nếu người dưới quyền mắc sai lầm. Những người thích né tránh và đùn đẩy trách nhiệm cho người khác sẽ không giữ được cương vị lãnh đạo của họ lâu dài. Nếu một trong số những nhân viên của họ mắc lỗi và không làm tốt công việc của mình, người lãnh đạo cần hiểu rằng chính anh ta mới là người thất bại và có lỗi.

11. Hợp tác

Người lãnh đạo cần hiểu và áp dụng nguyên tắc cùng nỗ lực hợp tác và thuyết phục được cấp dưới cũng làm như vậy. Nhà lãnh đạo cần có sức mạnh và sức mạnh thì cần có sự hợp tác.

Có khá nhiều nguồn vốn vay mà chủ doanh nghiệp có thể tiếp cận, bao gồm kênh truyền thống và các kênh thay thế. Mỗi kênh có đặc điểm và chi phí khác nhau, đặc biệt là các kênh vay tín chấp.

Vay thế chấp ngân hàng

Vay tín chấp ngân hàng

Phát hành trái phiếu

Vay qua thẻ tín dụng

Vay công ty tài chính

Vay nóng, cầm đồ

Cho vay ngang hàng

Đa dạng hoá nguồn vốn vay là ưu tiên của phần lớn doanh nghiệp, đặc biệt là doanh nghiệp nhỏ. Một mặt, giúp gia tăng tổng hạn mức tín dụng, đáp ứng nhu cầu thiếu hụt vốn tạm thời. Mặt khác, doanh nghiệp có thể chủ động lựa chọn các nguồn vốn an toàn với chi phí hợp lý tại từng thời điểm.

1. Vay thế chấp (có tài sản bảo đảm) tại ngân hàng

Vay có tài sản bảo đảm: là khoản vay vốn được đảm bảo bằng tài sản như Bất động sản, xe ô tô, xe máy chuyên dùng, nhà xưởng, quyền tài sản hình thành trong tương lai, và tất nhiên là cả Sổ tiết kiệm, cổ phiếu, trái phiếu.

Tài sản bảo đảm trên có thể thuộc sở hữu của chính doanh nghiệp hoặc các thành viên sở hữu doanh nghiệp, người đại diện pháp lý, thậm chí ban giám đốc và kế toán trưởng.

Ngoài ra, hầu hết các ngân hàng đều chấp nhận tài sản của người thân như bố mẹ, vợ chồng, anh chị em ruột của chủ doanh nghiệp, có thể thế chấp bảo lãnh cho khoản vay của doanh nghiệp.

Theo khảo sát của MicroFund, lãi suất vay có tài sản bảo đảm của các ngân hàng tầm trung tại Việt Nam phổ biến từ 6.5% – 9%/năm và lãi suất vay trung hạn cao hơn ngắn hạn từ 2 – 3%/năm. Trong đó, các Ngân hàng quốc doanh có lãi suất cho vay thấp hơn nhờ giá huy động đầu vào thấp. Cụ thể:

BIDV: từ 6.5%/năm.

Vietinbank: từ 7%/năm.

MB Bank: từ 7%/năm.

ACB: từ 7%/năm.

TPBank: từ 6.8%/năm.

Tuy nhiên đa phần các Doanh nghiệp đều khó khăn về tài sản bảo đảm để có thể vay thêm. Việc này thường xuyên xảy ra ở Doanh nghiệp nhỏ và vừa, thậm chí cả các doanh nghiệp lớn.

2. Vay tín chấp (không có tài sản bảo đảm) tại ngân hàng

Vay tín chấp doanh nghiệp được triển khai tại một số ngân hàng TMCP như OCB, MSB, ABBank, TPBank, hay VPBank. Tuy nhiên, đa phần khách hàng hiện hữu đã có khoản vay bảo đảm bằng tài sản tại chính ngân hàng đó, có thể được xem xét cho vay thêm đến 100% tài sản bảo đảm, hoặc vượt 100% tài sản bảo đảm.

Một số ngân hàng triển khai cho vay tín chấp doanh nghiệp nhỏ và vừa, cấp một hạn mức vay nhỏ để tạo mối quan hệ với doanh nghiệp, sau đó dần chuyển các khoản vay có tài sản bảo đảm của doanh nghiệp từ ngân hàng khác về.

Lãi suất cho vay tín chấp phổ biến từ 18 – 22%/năm, bao gồm phí bảo hiểm tử kỳ (0.8 – 1%/năm). Thậm chí có Ngân hàng đóng gói sản phẩm cho vay tín chấp với sản phẩm Bảo hiểm nhân thọ.

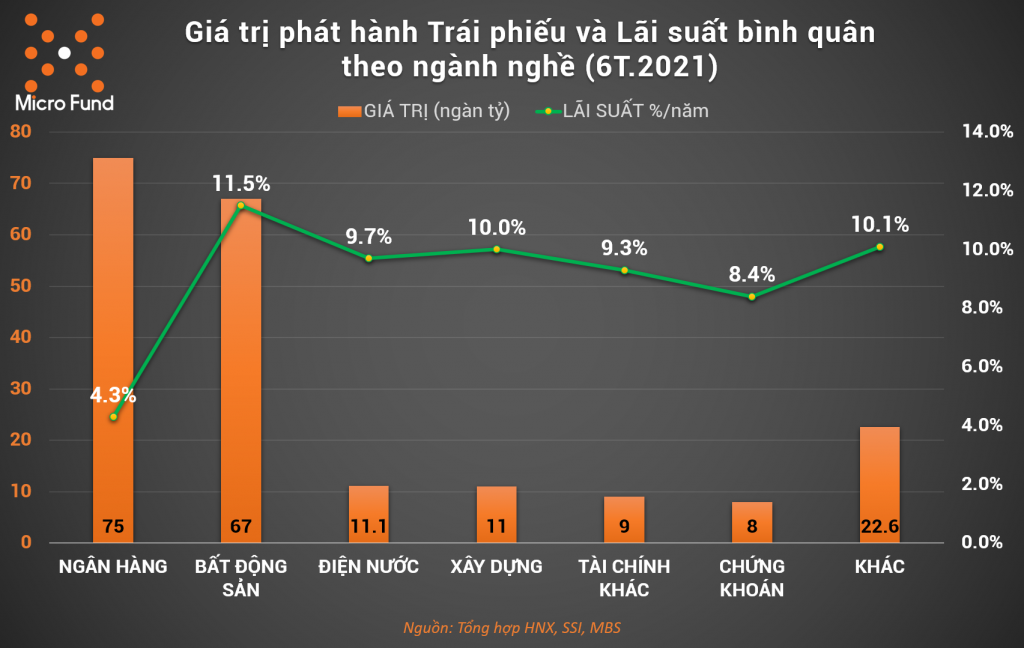

3. Trái phiếu doanh nghiệp

Trái phiếu doanh nghiệp là loại chứng khoán có kỳ hạn từ 01 năm trở lên do doanh nghiệp phát hành, xác nhận nghĩa vụ trả nợ gốc, lãi, và các nghĩa vụ khác (nếu có) của doanh nghiệp đối với nhà đầu tư sở hữu trái phiếu.

Lưu ý rằng, không phải trái phiếu nào cũng được đảm bảo 100% bằng tài sản đảm bảo. Khái niệm “bảo lãnh phát hành trái phiếu” không có nghĩa là trái phiếu được đảm bảo bằng tài sản.

Trái phiếu là Chứng khoán nợ (giống như 1 khoản vay), hoàn toàn khác với Chứng khoán vốn (cổ phiếu, là khoản vốn góp vào vốn chủ sở hữu). Như vậy, Doanh nghiệp có nghĩa vụ trả nợ Trái phiếu trước, rồi mới đến nghĩa vụ trả cho cổ đông sở hữu Cổ phiếu.

Lãi suất trái phiếu trong nửa đầu năm 2021 phổ biến quanh mức 10%/năm, ngoại trừ Ngân hàng, Công ty Chứng khoán do đặc thù riêng. Cá biệt một số doanh nghiệp tên tuổi huy động đến 14.5%, thậm chí 18%/năm. Cụ thể như sau:

Lãi suất trái phiếu doanh nghiệp 2021

Tuy lãi suất trái phiếu (có thể có bảo đảm bằng chính dự án đầu tư) có mức khá cao so với mặt bằng lãi suất ngân hàng, nhưng điều kiện phát hành ngày càng khó khăn và chỉ phù hợp doanh nghiệp vừa và lớn.

Ngoài ra, giá trị mỗi lô trái phiếu phát hành cũng dao động từ 100 tỷ đồng trở lên để đảm bảo gánh được các chi phí như kiểm toán, bảo lãnh phát hành, và phân phối trái phiếu.

4. Vay tín chấp qua thẻ tín dụng

Đa phần các Chủ doanh nghiệp đều có một hoặc nhiều thẻ tín dụng. Với đặc thù của các doanh nghiệp nhỏ: dòng tiền cá nhân và doanh nghiệp thường khó tách bạch, khiến thẻ tín dụng có thể dùng cho cả chi tiêu cá nhân lẫn doanh nghiệp.

Ưu điểm của thẻ tín dụng là thanh toán trước, trả sau và được miễn lãi 45 ngày. Ngân hàng chỉ thu phí thường niên “tượng trưng” 200 – 400.000 đồng/năm, đủ trang trải chi phí cho cộng tác viên phát triển khách hàng.

Tuy nhiên, mấu chốt là không phải ai cũng ước tính chính xác dòng tiền sẽ về sau 45 ngày để được miễn lãi vay. Việc này tương tự như doanh nghiệp khó có thể xác định chính xác thời gian thu hồi công nợ, kéo theo trễ hạn thanh toán các nghĩa vụ, trong đó có thẻ tín dụng.

Đồng thời, nếu sử dụng rút tiền mặt từ thẻ tín dụng, chủ thẻ sẽ phải trả chi phí từ 2 – 4%/lần rút tiền.

Theo khảo sát, lãi suất thẻ tín dụng của một số ngân hàng như sau:

Standard Chartered (Platinum Cashback): 28.84%/năm.

5. Vay tín chấp qua công ty tài chính

Các công ty tài chính và Ngân hàng đều có hoạt động tuân thủ Luật các Tổ chức tín dụng, do vậy họ đều bị điều chỉnh và giám sát chặt chẽ. Tuy nhiên, Công ty tài chính chỉ cho vay khách hàng cá nhân với mức tối đa 100 triệu đồng/khách hàng. Số tiền này tuy không lớn, nhưng cũng giải quyết được cho doanh nghiệp, đặc biệt là Doanh nghiệp nhỏ nhiều nhu cầu đột xuất như chi lương, trả chi phí vận hành,…

Một số Công ty tài chính có thể kể đến như FE Credit, Prudential Finance, Home Credit, MC Credit, SHB Finance. Lãi suất vay phổ biến từ 37% – 60%/năm, tính theo dư nợ giảm dần.

6. Vay nóng hoặc cầm đồ

Vay nóng là việc chủ doanh nghiệp vay nhanh một khoản tiền từ người quen, bạn hàng hoặc các mối quan hệ khác. Theo khảo sát của chúng tôi, lãi suất này phổ biến từ 3 – 6%/tháng (tương đương 36% – 72%/năm) tuỳ thuộc mối quan hệ, và thường trả lãi suất ngay đầu kỳ.

Cầm đồ là việc người vay tiền phải có tài sản hợp pháp mang đến cơ sở kinh doanh dịch vụ cầm đồ để giao kết hợp đồng vay tiền. Đây là kênh có từ khá lâu đời, có mạng lưới rộng khắp và được nhiều chủ doanh nghiệp sử dụng trong những lúc cấp bách. Phí và lãi suất thường trên 4%/tháng (tương đương 48%/năm).

Cần lưu ý rằng, Lãi suất cho vay nặng lãi được quy định trong Bộ luật dân sự, là từ mức 100%/năm trở lên.

Tuy nhiên, nhiều trường hợp sẽ áp dụng thêm các loại Phí và Phí phạt trả chậm khiến tổng chi phí của khoản vay đội lên rất cao, và đây là hình thức lách luật.

7. Vay tín chấp tại các nền tảng cho vay ngang hàng P2P Lending

Cho vay ngang hàng là việc các cá nhân, tổ chức cho vay trực tiếp doanh nghiệp mà không cần thông qua ngân hàng. Trong quá trình này có sự tham gia của tổ chức kết nối, thường là một doanh nghiệp công nghệ, phụ trách đánh giá hồ sơ vay vốn, đánh giá tín nhiệm khách hàng vay, xử lý quy trình hợp đồng và hỗ trợ nhắc nợ.

Tại Việt Nam có gần 100 nền tảng cho vay ngang hàng, nhưng hơn 90% là cho vay cá nhân.

Một mặt do cho vay Doanh nghiệp cần tổng mức vốn lớn (hàng ngàn tỷ) và lãi suất phải thấp hơn nhiều so với tín dụng tiêu dùng, hay thẻ tín dụng. Ngoài ra, quy trình đánh giá khoản vay doanh nghiệp phức tạp và đòi hỏi tính chuyên môn cao hơn, khó có thể tự động hoá được.

Một số nền tảng cho vay doanh nghiệp và lãi suất tham khảo như sau:

Như vậy, lãi suất vay tín chấp doanh nghiệp bao nhiêu mới là hợp lý?

Nếu Doanh nghiệp tiếp cận được nguồn vốn kịp thời mà không phụ thuộc vào tài sản bảo đảm, giúp thanh khoản dòng tiền, chớp thời cơ kinh doanh hoặc để giữ uy tín với nhà cung cấp, thì chi phí này khó đong đếm được.

Trong tình huống này, lãi suất cao (2% – 3%/tháng) lại trở nên hợp lý, và Doanh nghiệp thường sử dụng tạm thời vài tháng.

Ngay tại Mỹ, nơi có nền kinh tế rủi ro thấp, Lãi suất vay không tài sản bảo đảm của nền tảng P2P Lending như LendingClub từ 10.68 – 35.89%/năm, trong khi lãi suất huy động chỉ ở mức 2.5%/năm) vẫn thu hút hàng triệu khoản vay, với tổng mức cho vay hơn 47,2 tỷ USD, lớn hơn tổng dư nợ của Ngân hàng Đầu tư Phát triển Việt Nam (BIDV).

Lãi suất cho vay ngang hàng tại Mỹ

Tại Singapore, một nền tảng P2P Lending cho doanh nghiệp là Funding Societies được hỗ trợ bởi SoftBank và Sequoia cũng đã giải ngân được 1.67 tỷ SGD, tương đương 29.000 tỷ đồng, hay bằng ½ tổng dư nợ của Ngân hàng ABBank.

Như vậy, chỉ chính doanh nghiệp mới nắm rõ hiệu quả phương án kinh doanh, hoặc mục tiêu cần đạt được trong ngắn hạn, để có thể đánh giá Lãi suất vay bao nhiêu thì hợp lý.

Việc nắm bắt đầy đủ các kênh tiếp cận vốn tín chấp hiện nay sẽ giúp doanh nghiệp từng bước đa dạng hoá các nguồn vốn vay, nhằm giảm rủi ro thiếu hụt vốn, nắm chắc thế chủ động trong hoạt động kinh doanh.

Doanh nghiệp nhỏ cần xác định rõ nhu cầu vốn lưu động hàng năm. Việc này giúp tính toán mức vay vốn cụ thể và đạt hiệu quả tối ưu. Đây cũng là cơ sở để thương lượng với các Ngân hàng và Bên cấp vốn khác.

Các Doanh nghiệp nhỏ và vừa có vai trò rất quan trọng đối với sự phát triển kinh tế của mỗi quốc gia. Hiện nay, ở Việt Nam có tới 95% doanh nghiệp là các doanh nghiệp nhỏ và vừa.

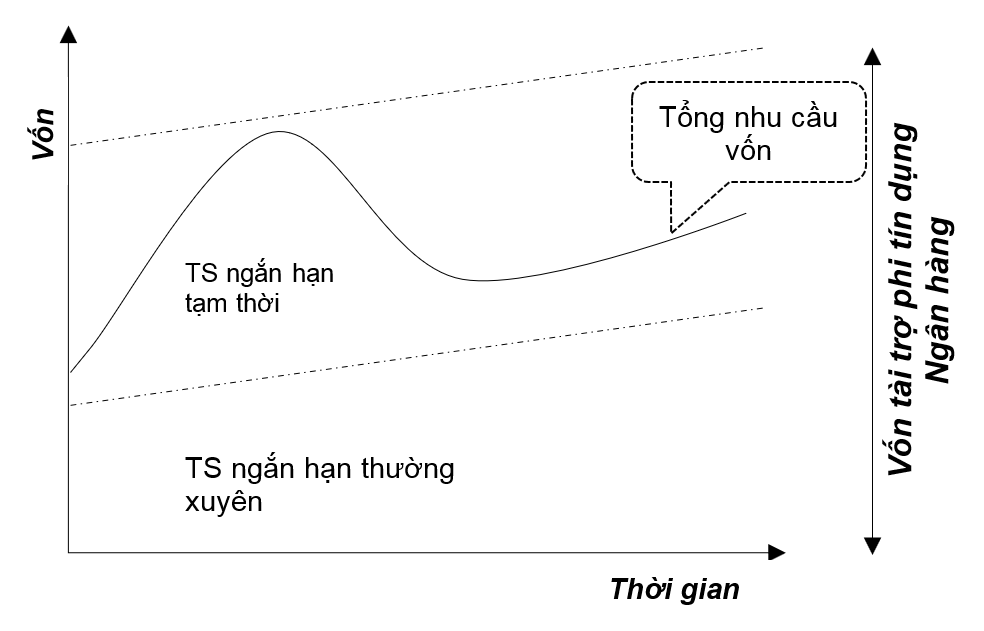

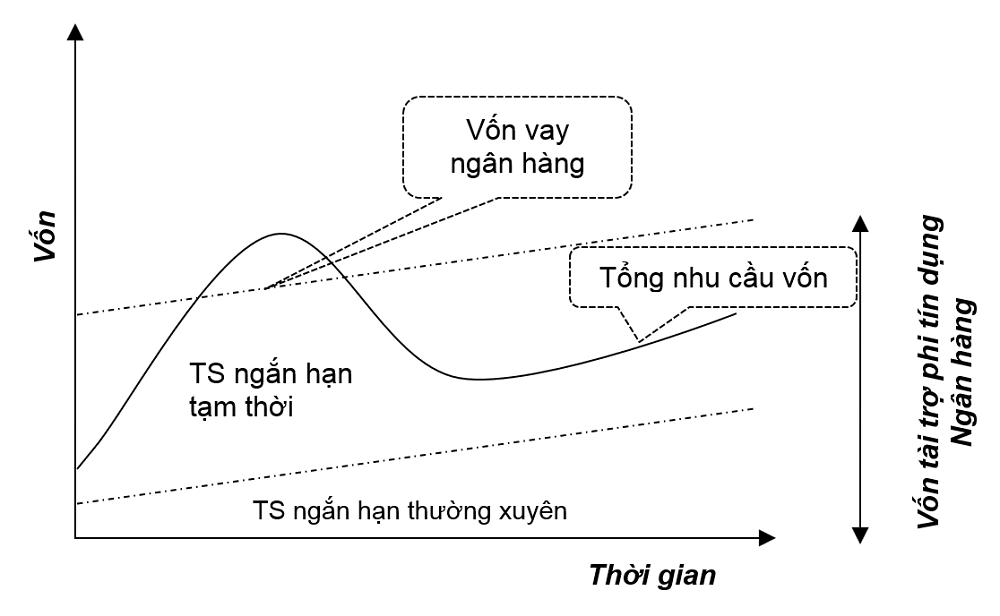

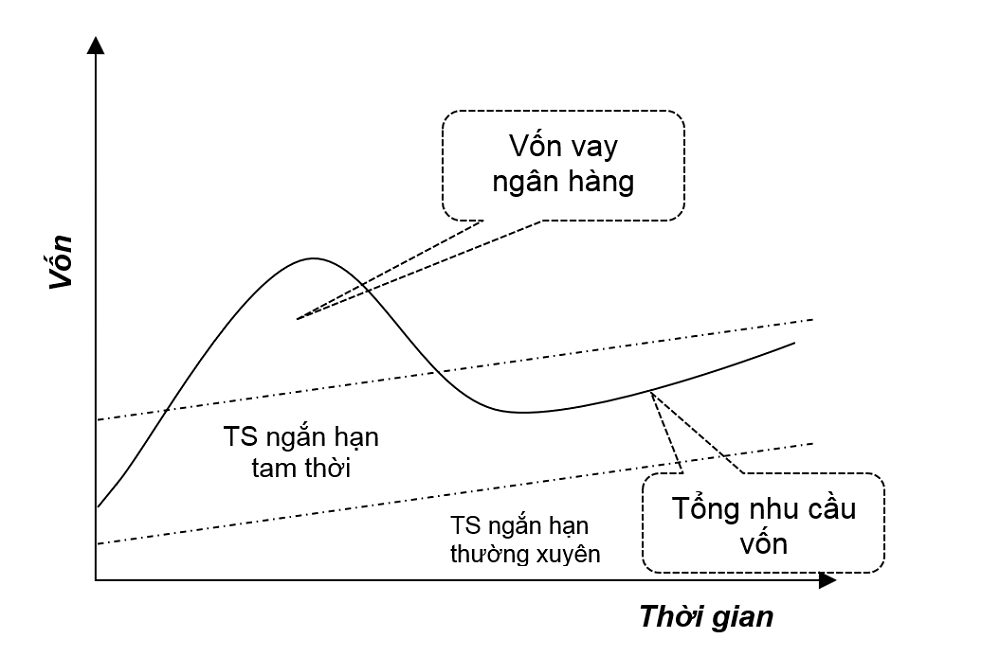

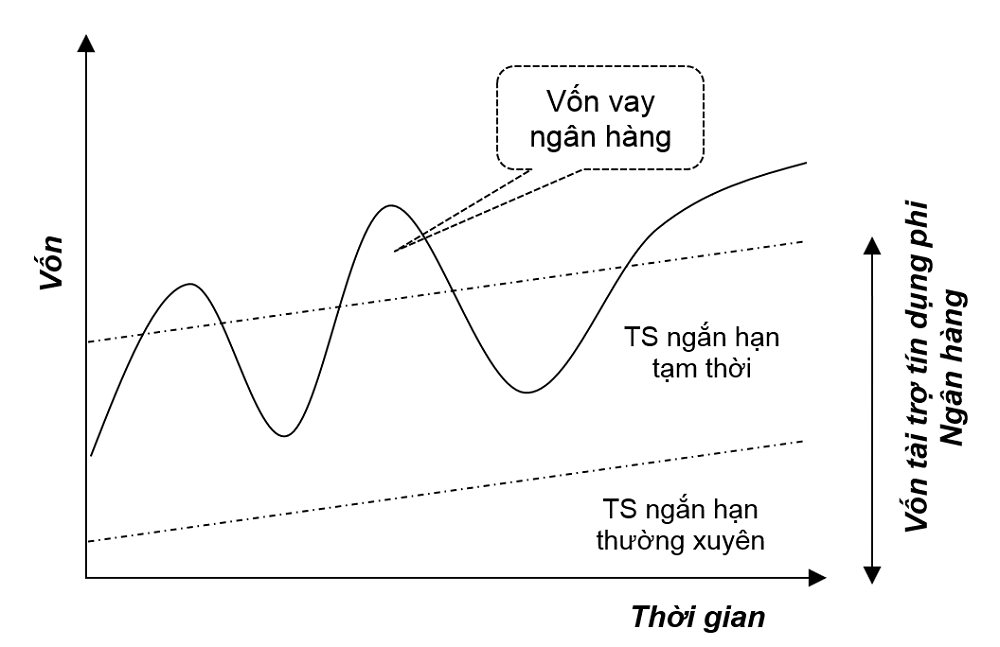

Đáng chú ý, tài chính của họ có cơ cấu vốn tạo nên tài sản ngắn hạn hình thành một cách ngẫu nhiên và thụ động.

Cơ cấu vốn doanh nghiệp

Cơ cấu vốn doanh nghiệp mô tả nguồn gốc và phương pháp hình thành nên nguồn vốn để tài trợ cho tài sản ngắn hạn, có thể biểu diễn 04 dạng hình thái như sau:

1. Cơ cấu vốn Không xuất hiện nhu cầu vốn vay Ngân hàng.

2. Cơ cấu vốn xuất hiện nhu cầu vốn vay Ngân hàng, nhưng quy mô không đáng kể.

3. Cơ cấu vốn xuất hiện nhu cầu vốn vay Ngân hàng, quy mô cao hơn so với nguồn vốn Phi ngân hàng

4. Cơ cấu vốn xuất hiện nhu cầu vốn vay Ngân hàng, và mức độ biến động thường xuyên

1000

Những điều rút ra từ các hình thái cơ cấu vốn doanh nghiệp

1. Nguồn vốn tài trợ cho Tài sản ngắn hạn đến từ 2 nguồn chính:

Vốn phi tín dụng ngân hàng: nợ thương mại, vay mượn người thân, bạn bè,…

Vốn tín dụng ngân hàng: vay ngân hàng.

2. Giá trị tài sản ngắn hạn là một đại lượng biến động liên tục theo thời gian

Và chịu tác động bởi 3 yếu tố chính:

T: Yếu tố xu thế (Trend)

S: Yếu tố mùa vụ (Seasonality)

I: Yếu tố bất quy tắc (Irregular)

Với 2 mô hình phổ biến sau:

Mô hình Cộng: Giá trị TSNH = T + S + I

Mô hình Nhân: Giá trị TSNH = T x S x I

Như vậy, giá trị Tài sản ngắn hạn là một đại lượng luôn luôn biến động theo thời gian và chịu tác động bởi 3 yếu tố bất quy tắc. Cho nên, vấn đề dự báo để làm căn cứ xây dựng cơ cấu nguồn vốn, gồm vốn vay ngân hàng là khá phức tạp.

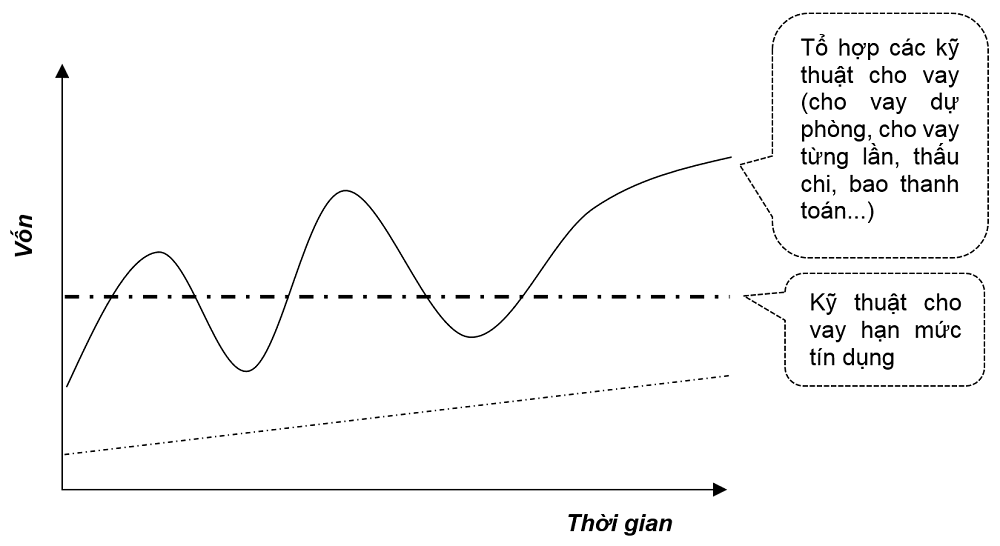

Các ngân hàng đang phục vụ nhu cầu vay vốn ngắn hạn như thế nào?

Do tính phức tạp nêu trên, hầu hết các Ngân hàng mất nhiều thời gian và công sức cho việc thẩm định hồ sơ tín dụng doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và siêu nhỏ. Đồng thời, nhiều kỹ thuật cho vay được các Tổ chức tín dụng thiết lập nhằm phục vụ đúng nhu cầu biến động này.

Cho vay hạn mức tín dụng

Trong phạm vi bài viết này, chúng tôi đề cập đến Cho vay theo Hạn mức tín dụng. Đây là kỹ thuật cho vay phổ biến để phục vụ nhu cầu vốn lưu động của doanh nghiệp nhỏ tại hầu hết các Ngân hàng như Vietcombank, BIDV, ACB hay OCB.

MicroFund đã thống kê các phương pháp xác định hạn mức tín dụng mà các Ngân hàng tại Việt Nam áp dụng từ trước đến nay như sau:

Phương pháp vốn lưu động ròng phải tham gia 1 tỷ lệ tối thiểu tính trên phần chênh lệch giữa tài sản ngắn hạn và tài sản nợ lưu động phi ngân hàng (gọi là tỷ lệ tham gia).

Phương pháp VLĐ ròng phải tham gia một tỷ lệ tối thiểu so với tổng tài sản lưu động.

Phương pháp VLĐ của người đi vay phải tham gia một tỷ lệ tối thiểu so với tổng tài sản lưu động chưa có quỹ dài hạn bù đắp.

Phương pháp phần trăm theo doanh thu.

Phương pháp phần trăm theo giá trị tài sản bảo đảm.

Phương pháp dựa vào chu kỳ vận động của vốn lưu động.

Phương pháp lập bảng cân đối kế toán mẫu.

Phương pháp dự báo dựa vào chu kỳ vận động của vốn.

Phương pháp dự báo dòng tiền.

Hạn mức tín dụng Ngân hàng có đảm bảo đủ Nhu cầu vốn lưu động cho doanh nghiệp?

Kết quả xác định giá trị hạn mức tín dụng bằng các phương pháp trên cũng chỉ là căn cứ tham chiếu để thương lượng với người vay. Và tất nhiên tại mỗi thời điểm, hạn mức tín dụng này có thể cao hơn hoặc thấp hơn nhu cầu vốn thực tế để tài trợ tài sản ngắn hạn.

Tuy nhiên, theo quan sát của chúng tôi, phần lớn mức tài trợ thấp hơn nhu cầu thực tế của Doanh nghiệp. Đó chính xác là lý do tại sao hầu hết Doanh nghiệp tại Việt Nam luôn chê các Ngân hàng cho vay không đủ.

Quyền lực thương lượng của Doanh nghiệp sẽ là Giá trị tài sản (bất động sản, xe cộ, máy móc thiết bị, hàng hoá, khoản phải thu,…). Ngân hàng sẽ căn cứ vào Tỷ lệ cho vay/ Giá trị tài sản bảo đảm, ví dụ cho vay 70% giá trị tài sản, để tính toán ngược lại Hạn mức tín dụng, nhằm giữ chân khách hàng.

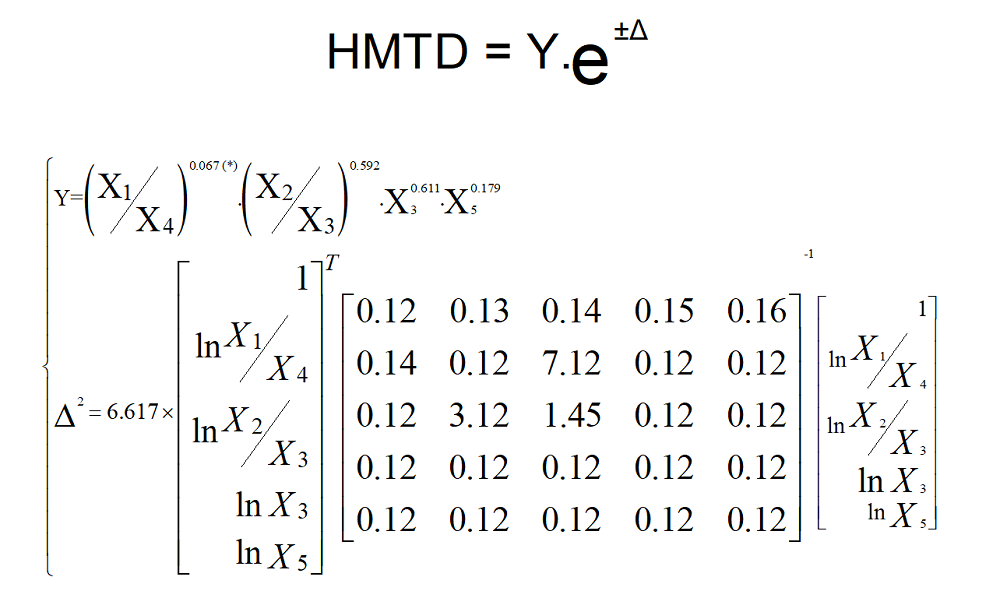

Nhu cầu vốn lưu động: cách tiếp cận mới dựa trên dữ liệu và công nghệ

MicroFund đã nghiên cứu phương pháp tính toán nhanh dựa trên dữ liệu lớn và công nghệ.

HMTD: hạn mức tín dụng

X1: Giá trị hàng tồn kho năm nay

X2: Nợ phải trả năm nay

X3: Vốn chủ sở hữu năm nay

X4: Doanh thu năm nay

X5: Doanh thu năm kế hoạch

Ví dụ cụ thể:

Giá trị hàng tồn kho năm nay: 4.890 triệu đồng

Nợ phải trả năm nay: 5.675 triệu đồng

Vốn chủ sở hữu năm nay: 3.500 triệu đồng

Doanh thu năm nay 14.231 triệu đồng

Doanh thu năm kế hoạch: 16.000 triệu đồng

Kết quả tính toán Hạn mức tín dụng: Từ 2.747 đến 2.815 triệu đồng

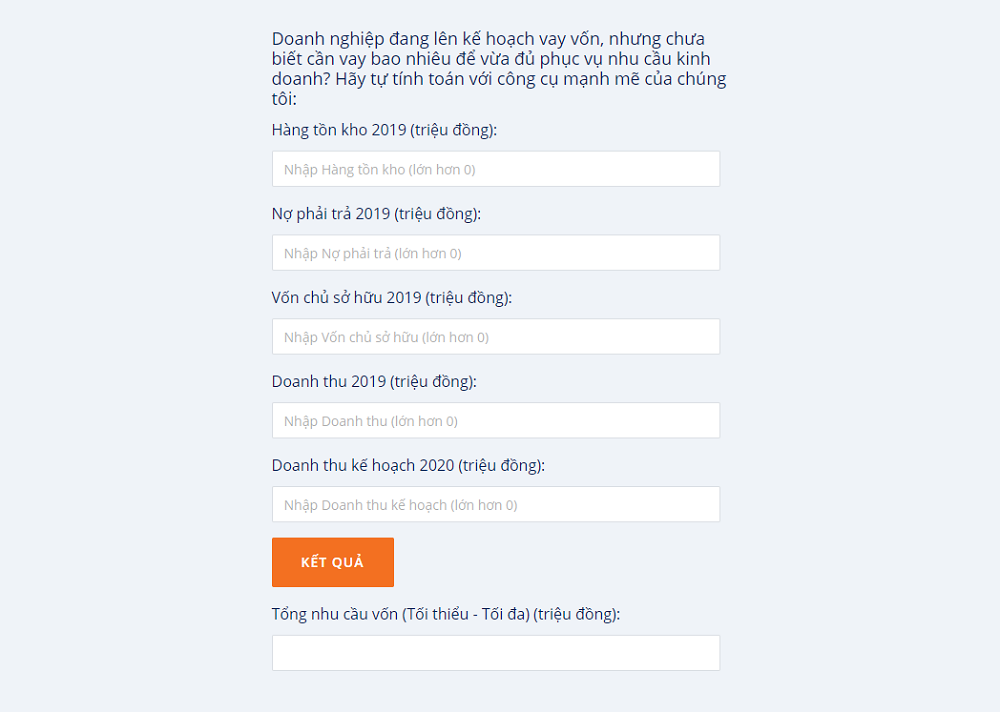

Làm thế nào để tính toán nhanh, chỉ trong vài giây?

Mục đích của chúng tôi là tiết kiệm thời gian cho ngân hàng trong công tác thẩm định tín dụng doanh nghiệp, từ đó Doanh nghiệp nhỏ sẽ được phục vụ nhanh hơn, kịp thời cho các cơ hội kinh doanh. Tuy nhiên, mọi việc tính toán phức tạp sẽ trở nên vô nghĩa nếu không thể hỗ trợ Ngân hàng và Chủ doanh nghiệp ngay lập tức.

Chúng tôi đã chuẩn bị sẵn công cụ tính toán toán nhanh trên website để hiện thực hoá nhu cầu này.

Khuyến khích nhân viên làm việc hiệu quả cũng như làm thế nào để tạo động cơ làm việc của nhân viên. Đây là điều mà nhiều doanh nghiệp nhỏ cần lưu ý và không khó để thực hiện.

Khuyến khích nhân viên làm việc hiệu quả

Khi được hỏi về phẩm chất quan trọng nhất mà một nhà lãnh đạo cần có để đưa công ty vượt qua những thời điểm khó khăn nhất, câu trả lời của lãnh đạo các công ty hàng đầu thế giới nhìn chung không khác nhau, họ đều cho rằng đó là khả năng tạo động cơ thúc đẩy con người.

Làm sao để người ta sẵn lòng làm nhiều hơn so với yêu cầu công việc. Bạn làm điều này như thế nào? Làm thế nào để người khác sẵn sàng cống hiến nhiều hơn cái họ phải làm tương xứng theo mức lương? Bạn làm thế nào để họ nỗ lực nhiều hơn cho dự án?

Người ta gọi tên điều đó bằng một thuật ngữ chuyên dụng: nỗ lực theo thiện chí. Điều đó có nghĩa là bạn có nỗ lực làm việc cho dự án hay không phụ thuộc vào ý muốn chủ quan của chính bạn vì bạn đang làm việc tương xứng với những gì được yêu cầu thực hiện và cũng như tương xứng với mức lương được trả; tuy nhiên, con người vẫn còn có thể làm nhiều hơn nếu họ thật sự muốn.

Hãy làm cho nhân viên hiểu rõ tầm quan trọng của công việc

Nhiều năm trước đây, người ta đã tiến hành một cuộc điều tra trên 1.563 tổ chức công nghiệp, giáo dục và cơ quan chính phủ nhằm tìm ra nguyên nhân khiến người ta sẵn lòng cống hiến thêm các nỗ lực và yếu tố hàng đầu chính là trách nhiệm đối với công việc của chính họ.

Khi con người bị buộc giữ trách nhiệm hoặc được trao nhiệm vụ hoặc chịu trách nhiệm về năng lực của chính họ, họ có khuynh hướng đầu tư nhiều hơn cho công việc.

Nhân viên cần có cảm giác được đánh giá cao

Khi con người cảm thấy được đồng nghiệp và cấp trên trân trọng, khi họ cảm thấy việc mình đang làm sẽ mang lại một ý nghĩa nào đó cho thế giới này, họ có khuynh hướng cống hiến bản thân cho công việc.

Trong khi đó, Tiền lương được xếp ở cuối danh sách các nhân tố gây ảnh hưởng. Nó chỉ trở thành vấn đề quan trọng khi xét đến giác độ công bằng hoặc bất công.

Khuyến khích nhân viên: Lãnh đạo nên bắt đầu từ những quan sát và hành động đơn giản

Một lần tôi (Jim Cathcart) đến phi trường, trong khu vực ăn uống, nơi có khoảng 5-6 quầy phục vụ và một khu vực chỗ ngồi. Tôi bước vào và nhận thấy ở đấy đang đông nghịt người.

Tôi quyết định không xếp hàng chờ phục vụ, thay vào đó, đi xem xét xung quanh. Tôi mua một tách cà phê và một bánh xốp. Đứng sang một bên và nhâm nhi thưởng thức bánh, ngắm nhìn người ta đang tranh nhau từng chỗ ngồi.

Và tôi quan sát một cậu bé phục vụ bàn, cậu ta đang lau dọn và trông anh ta như thế này, vai thụp xuống, mặt dài ra, rất bi quan đang lê mình từng bước chậm chạp từ bàn này sang bàn khác, chậm chạp nhấc khay và dọn dẹp ly tách. Cậu ta chẳng màng nhìn ai, lặng lẽ lau bàn, đổ rác. Sau đó cậu chuyển sang bàn khác, tôi tiếp tục theo dõi cậu và có cảm giác chán nản.

Thật điên rồ khi mãi quan sát gã này, tôi cho rằng đã đến lúc ai đó nên làm điều gì đó, và tôi quyết định mình sẽ làm. Tôi bước đến vỗ vai cậu ta. Cậu ta giật bắn người. Tôi tin chắc rằng cậu nghĩ mình sắp gặp rắc rối. Tôi nói với cậu: “xin lỗi”. Anh ta đáp “vâng”. Rồi tôi tiếp lời: “hành động của cậu chắc chắn làm nên sự khác biệt”. Cậu trả lời: “ồ không, ông muốn nói gì?”.

Cậu bắt đầu chuẩn bị chống chế, nhưng chẳng có gì phải chống chế cả. Tôi nhắc lại rằng hành động của cậu chắc chắn làm nên sự khác biệt. Cậu thắc mắc: “Bằng cách nào chứ?” Tôi đáp lại: “hãy quan sát mọi người kìa”. Cậu trả lời: “Tôi biết chứ”.

Tôi tiếp lời: “ở đây dường như quá nhỏ hẹp, không đủ chỗ cho mọi người, và nếu cậu không lau dọn sạch bàn, đồ thừa khắp mọi nơi, vi sinh vật sẽ phát triển, điều này không tốt cho sức khỏe và người ta sẽ không đến đây nữa. Công việc của cậu giúp cho cuộc sống của những người đến đây tốt hơn đấy. Tôi nghĩ rằng tôi nên cảm ơn cậu đã làm việc này”, và cất bước đi.

Cậu ta lặng người và đứng yên như một pho tượng, nhìn tôi. Sau khi tôi đi được một quãng độ 10 feet, tôi liếc nhìn lại, và chỉ trong quãng thời gian tôi đi 10 feet, cậu ta cao thêm 6 inches. Lúc này, cậu ta không phải là người phục vụ nữa.

Tất cả những điều bất ngờ này trở thành một nguồn động lực để phục vụ và giao tiếp với mọi người. Cậu ta chuyển từ một bộ dạng tiêu cực sang bộ dạng bình thường. Và cậu ta cũng chuyển từ tâm trạng chán nản công việc sang biểu hiện quan tâm, thỉnh thoảng còn đưa mắt giao tiếp với khách hàng.

Vay tín chấp doanh nghiệp nhỏ là sản phẩm ít phổ biến tại Việt Nam, còn đối với việc thực hiện sản phẩm này hoàn toàn online thì gần như chưa có ngân hàng nào tại Việt Nam triển khai được.

Với sự ảnh hưởng của COVID-19, nhiều doanh nghiệp kích hoạt chương trình làm việc tại nhà (WFH – Work from home).

Một mặt, sự thay đổi tạo ra nhiều thách thức so với cách thức quản lý truyền thống, nhưng lại mở ra cơ hội chưa từng có để chuyển đổi quy trình cung ứng và sử dụng sản phẩm dịch vụ từ off-line lên online.

Đối với ngành dịch vụ tài chính: ngân hàng và Fintech

Dịch vụ tài chính ngân hàng là một trong những ngành đi đầu trong ứng dụng công nghệ, đã rất thành công trong số hoá quy trình thanh toán, nhưng vẫn còn nhiều thách thức trong số hoá quy trình tín dụng, đặc biệt là quy trình thẩm định tín dụng Doanh nghiệp, và khó hơn nữa khi khoản vay là tín chấp.

Về phía ngân hàng, để khách hàng đăng ký vay online rất dễ, chỉ cần khai báo thông tin, upload hồ sơ, nhưng cuối cùng vẫn phải chuyển qua off-line gặp gỡ khách hàng, đối chiếu hồ sơ bản chính và thẩm định thực tế. Quy trình cần 1 hoặc thậm chí 2 nhân sự ngân hàng tham gia, với thời gian giải quyết hồ sơ từ 1 – 2 tuần.

Mô hình này rất ổn cho các khoản vay từ 1 – 3 tỷ, nhưng chưa hiệu quả về mặt chi phí khi áp dụng cho các Doanh nghiệp nhỏ vay chỉ vài trăm triệu đồng. Giả định doanh nghiệp nhỏ vay tín chấp là nhiều, với dung lượng thị trường đủ hấp dẫn, thì việc thiết kế quy trình riêng cho phân khúc này là hợp lý.

Chúng tôi ước tính thị trường vay tín chấp doanh nghiệp nhỏ có thể lên tới 30 tỷ USD (lớn hơn tổng cho vay của Ngân hàng Nông nghiệp Agribank). Nhu cầu của các món vay “nhỏ lẻ” này không thể tiếp cận các kênh nhận vốn khác như thị trường chứng khoán hay trái phiếu (kể cả trường hợp phát hành trái phiếu đơn lẻ).

Cho vay tín chấp doanh nghiệp: cần quy trình tinh gọn để có thể chuyển dịch lên online

Quy trình thẩm định tín dụng vẫn luôn là việc khó khăn nhất

Việc thẩm định Doanh nghiệp có thể làm gần như online toàn bộ, từ xác minh danh tính (qua hoá đơn điện nước, selfie, chia sẻ location,…) hay sử dụng luôn dịch vụ eKYC do nhiều đối tác thực hiện, cho đến đánh giá hồ sơ pháp lý qua Cổng thông tin quốc gia về đăng ký doanh nghiệp, Tổng cục Thuế.

Đối với dữ liệu tài chính, có thể dựa trên Báo cáo tài chính nộp thuế xuất từ iTaxViewer có chữ ký điện tử, sao kê tài khoản ngân hàng; và công cụ mạnh mẽ của ngành Ngân hàng là Báo cáo tín dụng do Trung tâm tín dụng Quốc gia – Ngân hàng Nhà nước (CIC) cung cấp.

Tuy nhiên, kể cả khi các thông tin được khách hàng nộp online và đã được đối chiếu và xác thực online, thì việc ra quyết định cho vay cũng cần dựa trên mô hình chấm điểm tín dụng khoản vay hay xếp hạng tín dụng doanh nghiệp. Các mô hình này cần xây dựng dựa trên các dữ liệu thu thập được và giảm thiểu hoặc loại bỏ các ý kiến chủ quan của chuyên gia phê duyệt.

Ký kết hợp đồng tín dụng và giải ngân

Sau khi cấp hạn mức vay vốn, việc ký hợp đồng có thể thực hiện online bằng chữ ký điện tử, và giải ngân chuyển khoản dựa trên lịch sử giao dịch với các nhà cung cấp thường xuyên trên sao kê của khách hàng.

Trong quy trình đã tương đối chặt chẽ này, rất nhiều điểm tiếp xúc có thể khởi đầu cho việc bán chéo sản phẩm như chi lương, mở thẻ, mua bán ngoại tệ, phát hành bảo lãnh,… và các bên tham gia hoàn toàn tiết kiệm được các cuộc gặp gỡ không cần thiết.

Vay tín chấp doanh nghiệp nhỏ online: những giá trị nhận được

Một khi Tổ chức tín dụng đã chuyển đổi số thành công quy trình vay tín chấp doanh nghiệp, thì giá trị nhìn thấy rõ rệt. Chi phí vận hành bao gồm tiếp cận, thu thập hồ sơ, tái thẩm định và ký kết hợp đồng ngay lập tức giảm xuống từ 50% – 70%, tương tự như lợi thế chi phí khi mua hàng online. Quan trọng hơn hết là trải nghiệm khách hàng về một ngân hàng hiện đại, xoá bỏ đi hình ảnh khó khăn, phức tạp, thiếu minh bạch.

Về phía khách hàng, chi phí tiếp cận một khoản vay cũng sẽ giảm nhờ quy trình hoàn toàn online, đồng thời nhận được lãi suất thấp hơn do Ngân hàng chia sẻ. Tuy nhiên, điểm mấu chốt là khi khách hàng trải nghiệm quy trình và có niềm tin thì thói quen sử dụng dịch vụ tín dụng từ off-line sang online là khó đảo ngược.

Nhìn về thành công của các Ngân hàng “theo sau” với chính sách linh hoạt: cấp thẻ tín dụng cho các khách hàng đã có thẻ tín dụng tại Citibank, HSBC,… và các NEO Bank đi đầu trong khu vực, chúng ta có thể tin tưởng rằng Cho vay tín chấp doanh nghiệp nhỏ hoàn toàn online có thể sớm được triển khai đầu tiên từ các Ngân hàng Việt.

Quy mô thị trường trái phiếu đang ngày càng lớn, đòi hỏi về sự phát triển bền vững cho thị trường theo đó cũng ngày càng trở nên cấp thiết. Xung quanh vấn đề này, VietnamFinance đã có cuộc trao đổi với ông Nguyễn Quang Thuân – Chủ tịch kiêm Tổng giám đốc FiinGroup.

Theo thống kê của Sở Giao dịch Chứng khoán Hà Nội (HNX), giá trị trái phiếu phát hành trong nửa đầu năm 2020 thông qua kênh trái phiếu riêng lẻ lên đến 156.327 tỷ đồng. Riêng tháng 6, giá trị phát hành riêng lẻ đạt 42.473 tỷ đồng, bật tăng mạnh so với các tháng liền trước. Đây cũng là tháng có quy mô huy động lớn thứ hai trong các tháng kể từ khi bắt đầu ghi nhận số liệu thống kê từ HNX hồi tháng 8/2019, chỉ đứng sau giá trị phát hành vào tháng 12/2019.

– Dữ liệu từ HNX cho thấy 6 tháng đầu năm 2020, tổng lượng trái phiếu doanh nghiệp phát hành tăng 50% so với cùng kỳ năm ngoái. Theo ông, điều gì đã thúc đấy sự tăng trưởng ấn tượng này, cả từ phía người mua và từ phía người bán?

Ông Nguyễn Quang Thuân – Chủ tịch kiêm Tổng giám đốc FiinGroup: Theo tôi có 3 điểm chính thúc đẩy sự tăng trưởng này. Thứ nhất là ở góc độ các đơn vị phát hành, mặc dù nhìn chung trong quý I và quý II, quy mô đầu tư vào tài sản cố định (CAPEX) của các doanh nghiệp có giảm nhưng nhu cầu vốn vẫn rất lớn, đặc biệt là ngành bất động sản.

Thứ hai là định hướng của chính phủ và ngành ngân hàng là giảm tỷ trọng cho vay trung và dài hạn nhằm giảm áp lực cho ngành ngân hàng, đẩy sang cho kênh trái phiếu. Điều đó tốt vì khủng hoảng lần trước là do cho vay phi tài chính, trong đó cho vay bất động sản là chính. Các doanh nghiệp bất động sản khó khăn đã ảnh hưởng lớn đến các ngân hàng.

Thứ ba là ở góc độ nhà đầu tư cá nhân. Họ thích kênh đầu tư nào có lợi suất cao và quan trọng là họ có tiền. Thay vì gửi tiết kiệm 4-5%/năm, chơi chứng khoán quốc tế, vàng, bạc, dầu, thậm chí cá độ, lô đề…, đầu tư bất động sản thì phức tạp hơn vì phải đánh giá thị trường, họ đẩy sang kênh đầu tư có lãi suất danh nghĩa 8-9%/năm, thậm chí 10-12%/năm.

3 điểm đó tổng hòa, phản ánh sự gia tăng giá trị phát hành trái phiếu doanh nghiệp trên thị trường sơ cấp trong những năm vừa qua, đặc biệt là trong 6 tháng đầu năm nay.

Tuy nhiên, bên cạnh lợi nhuận thì cũng cần lưu ý vế sau là rủi ro. Điều này đặt ra vấn đề hình thành thị trường trái phiếu thứ cấp và minh bạch thông tin. Cũng như cổ phiếu, nhu cầu thanh khoản cho trái phiếu cũng quan trọng.

– Quy mô thị trường trái phiếu doanh nghiệp ngày càng lớn phần nào cho thấy nhu cầu huy động vốn trung và dài hạn của các doanh nghiệp là rất lớn. Ông có cho rằng kênh trái phiếu doanh nghiệp trong tương lai có thể trở thành đối trọng thực sự của kênh ngân hàng trong việc huy động vốn trung và dài hạn cho doanh nghiệp hay không?

Tôi nghĩ là đương nhiên. Kênh trái phiếu doanh nghiệp là đối trọng, là một “chân kiềng” rất cần thiết cho thị trường vốn. Tất nhiên không có nghĩa là ngân hàng không cung cấp vốn trung và dài hạn nhưng tỷ lệ, cơ cấu phải đảm bảo an toàn hệ thống.

Ở các nước trong khu vực và trên thế giới, tùy mức độ phát triển khác nhau, thị trường trái phiếu doanh nghiệp đa phần có quy mô lớn, thậm chí lớn hơn cả thị trường cổ phiếu nếu ở các nước phát triển.

Tại Việt Nam, nếu tính theo giá trị phát hành và đang lưu hành hàng năm thì quy mô thị trường trái phiếu doanh nghiệp đang ở mức cỡ khoảng 10-11% GDP, trong khi thị trường cổ phiếu đang ở mức khoảng 80% GDP.

– Theo ông, có thuận lợi và rào cản gì trong việc phát triển thị trường trái phiếu doanh nghiệp để kênh này trở thành đối trọng thực sự về quy mô so với kênh ngân hàng?

Thuận lợi là mức độ phát triển của thị trường đang rất thấp và nhu cầu thực sự là có, điều đó thể hiện ngay ở số liệu phát hành thời gian qua.

Rào cản thì khá nhiều. Thứ nhất là về thị trường thứ cấp. Chúng ta phải tạo thanh khoản cho trái phiếu doanh nghiệp. Điều đó tốt cho cả công ty chứng khoán và các đơn vị bảo lãnh. Vốn của công ty chứng khoán có hạn, vốn của ngân hàng cũng có hạn, không thể phát hành ra thị trường và cam kết bảo lãnh mãi được.

Mua lại cũng rất rủi ro, nếu giá thị trường của trái phiếu về 0 khi doanh nghiệp phá sản thì liệu đơn vị bảo lãnh có đủ vốn để mua lại không? Quy mô nhỏ như hiện tại thì có thể nhưng nếu gấp đôi mức này thì hệ lụy có thể lây sang cả ngân hàng và công ty chứng khoán – những đơn vị đứng ra bảo lãnh.

Thế nên, phải có thị trường thứ cấp.

Rào cản thứ hai liên quan đến nhà đầu tư cá nhân.

Nhà đầu tư cá nhân chuyển từ tiết kiệm sang mua trái phiếu, một phần vì các đơn vị phân phối, bao gồm ngân hàng và công ty chứng khoán thuyết phục họ. Vấn đề là lãi suất cao thì rủi ro đi kèm thế nào, doanh nghiệp nào phát hành, sức khỏe doanh nghiệp đó ra sao, định hạng tín nhiệm ở mức nào, thanh khoản trái phiếu tốt hay không…, đa phần nhà đầu tư cá nhân không biết.

– Thống kê của Công ty Chứng khoán SSI cho thấy, tỷ trọng nhà đầu tư cá nhân mua trực tiếp trái phiếu doanh nghiệp sơ cấp trong 6 tháng đầu năm lên tới 15%, trong khi năm 2019 trung bình chỉ 10%, cho thấy kênh trái phiếu doanh nghiệp đang ngày càng hấp dẫn nhà đầu tư cá nhân. Mặt khác, cơ quan quản lý lại liên tục cảnh báo nhà đầu tư cá nhân không nên mua trái phiếu doanh nghiệp chỉ vì lãi suất cao. Là người nghiên cứu kỹ về các mô hình thị trường trái phiếu doanh nghiệp trên thế giới, ông có thể chia sẻ về điều này? Tại các thị trường khác, tỷ trọng nhà đầu tư cá nhân tham gia có lớn hay không?

Theo tôi được biết thì tùy nước. Có những nước như Nhật chỉ chủ yếu là nhà đầu tư tổ chức. Malaysia thì kết hợp cả nhà đầu tư cá nhân và tổ chức, Thái Lan cũng vậy. Nhưng với Trung Quốc và tôi nghĩ rằng với cả Việt Nam, thị trường trái phiếu doanh nghiệp vẫn phải hướng đến nhà đầu tư cá nhân.

Đương nhiên, thị trường vốn sẽ dần hình thành và chuyển vốn sang các kênh quản lý chuyên nghiệp, trong đó có quỹ đầu tư trái phiếu (bond fund). Thế nhưng phải chấp nhận thực tế là 5, 10 năm nữa, sự tham gia của nhà đầu tư cá nhân vẫn rất phổ biến.

Luật chứng khoán sửa đổi đã phân định ra nhà đầu tư chuyên nghiệp và nhà đầu tư cá nhân. Điều đó rất tốt. Cùng với đó, có các ràng buộc cho các đơn vị phát hành, phân phối trái phiếu doanh nghiệp cũng là một sự thay đổi rất kịp thời.

Thế nên, hạ tầng phát triển thị trường trái phiếu doanh nghiệp phải đi theo. Chẳng hạn, công bố thông tin, định hạng tín nhiệm… phải được thực hiện vì nhà đầu tư trái phiếu khác nhà đầu tư cổ phiếu. Nhà đầu tư cổ phiếu còn được đi họp cổ đông một năm một lần, còn được đọc công bố thông tin rất đầy đủ, nhưng nhà đầu tư trái phiếu thì không được như vậy.

Do đó, chuẩn hóa công bố thông tin để đảm bảo quyền lợi nhà đầu tư trái phiếu là cực kỳ quan trọng. Khi bạn gửi tiền, bạn được đảm bảo bởi các quy định rất chặt của ngân hàng, bởi bảo hiểm tiền gửi nhưng mua trái phiếu thì không được bảo đảm như vậy. Trong khi đó, công bố thông tin còn khá mù mờ, cần cải thiện.

Một rào cản nữa liên quan đến an toàn hệ thống. Đối với ngân hàng, Ngân hàng Nhà nước cơ bản quản lý được, nắm được những rủi ro trên thị trường. Trái phiếu thì khó khăn hơn, thậm chí nhìn thấy rủi ro nhưng khó xử lý.

Ví dụ ngân hàng cho vay thì còn có thể đảo nợ, sắp xếp xoay vòng vốn, hoặc có biện pháp kỹ thuật để tái cấu trúc. Còn với hàng chục nghìn nhà đầu tư trái phiếu chuyển từ tiết kiệm sang, đến một ngày họ không nhận được lãi, gốc thì mới tá hỏa tìm doanh nghiệp phát hành, lúc đó có thể lại kéo nhau đến ngân hàng giống như những vụ condotel vừa qua.

– Rất nhiều người khi chuyển từ tiết kiệm sang mua trái phiếu, thậm chí họ còn không phân biệt được 2 kênh đầu tư này…?

Đó là vấn đề về minh bạch thông tin sản phẩm. Đó là trách nhiệm của đơn vị phân phối và trực tiếp là các nhân viên đi tư vấn đầu tư, bán hàng. Điều này cho thấy quy chuẩn môi giới trái phiếu phải được hoàn thiện. Giống như môi giới chứng khoán, môi giới trái phiếu cũng phải được đào tạo, cấp chứng chỉ.

Nhìn chung, cơ quan quản lý cần tăng cường giám sát, tránh để các tổ chức, cá nhân làm không chuẩn chỉnh.

Theo tôi, bây giờ là lúc phải hành động. Không nên để đến lúc quy mô thị trường trái phiếu doanh nghiệp quá lớn, xảy ra nhiều vụ như condotel vừa rồi thì xử lý là rất muộn, bởi chính sách bao giờ cũng có độ trễ. Nếu bắt tay làm ngay bây giờ thì 3, 5 năm sau, nếu xảy ra vấn đề thì cũng chỉ là lốm đốm và xử lý được. Nếu không làm, đến lúc quy mô thị trường lớn, cá nhân đã mua nhiều thì tiềm ẩn rủi ro rất lớn.

Hiện thị trường trái phiếu doanh nghiệp của Việt Nam còn mới, đương nhiên tạo điều kiện phát triển là tốt nhưng quy mô cũng đã đến 10-11% GDP thì phải khẩn trương, kịp thời có các biện pháp để phát triển bền vững… Nếu để phát triển đến cỡ 70% GDP, quả bóng đã rất to thì không cần kim sắt, chỉ cần chạm nhẹ là có thể nổ.

Trái phiếu doanh nghiệp có quy mô tăng trưởng bình quân tới 45%/năm giai đoạn từ 2017 đến 6 tháng năm 2020. Và với kết quả trên, quy mô thị trường này đã vượt xa mục tiêu 7% GDP vào năm 2020 mà Chính phủ từng tính toán trước đây.

Tình hình phát hành riêng lẻ trái phiếu doanh nghiệp (TPDN) 6 tháng đầu năm 2020

Sở Giao dịch Chứng khoán Hà Nội vừa công bố, xu hướng tăng trưởng mạnh mẽ trong năm 2019 tiếp tục thể hiện, ngay cả trong bối cảnh có ảnh hưởng của dịch Covid-19.

Cụ thể, tổng cộng đã có 818 đợt phát hành của 130 doanh nghiệp, với tổng giá trị phát hành đạt 156,32 nghìn tỷ đồng, tương đương với khoảng 6,7 tỷ USD, trong nửa đầu năm nay. So với cùng kỳ 2019, tốc độ tăng trưởng ghi nhận lên tới gần 50%, thậm chí có thể sẽ còn cao hơn do các thông tin phát hành vẫn được công bố và cập nhật sau đó.

Tính toán của Công ty Chứng khoán Sài Gòn (SSI) cho thấy, tổng lượng TPDN lưu hành ước khoảng 783.000 tỷ đồng, tương đương 12,8% GDP lũy kế 12 tháng gần nhất..

Vì sao tăng trưởng mạnh mẽ?

Mặc dù liên tục tăng trưởng nhanh, đặc biệt hai năm gần đây, nhưng thị trường TPDN Việt Nam vẫn được xem còn mới. Cũng chính những nhân tố mới đã kích thích sự mở rộng mạnh mẽ này. TPDN đã có thâm niên hàng chục năm trên thị trường Việt Nam. Nó cũ với các ngân hàng thương mại (NHTM) – đối tượng nắm giữ chủ yếu và truyền thống. Nhân tố mới và kích thích ở đây khi thị trường này có thêm các chủ thể khác tham gia.

Báo cáo năm 2018 của Công ty Chứng khoán VCBS từng lưu ý rằng: đã có sự chuyển dịch nắm giữ TPDN sang các công ty bảo hiểm và quỹ đầu tư. Đây cũng là một cú hích chính yếu, khi làn sóng dịch chuyển cơ cấu danh mục thể hiện do cơ hội đầu tư vào trái phiếu Chính phủ (TPCP) không còn hấp dẫn như trước. Thực tế, từ năm 2016 sang 2017, rồi đặc biệt trong 2019 và nửa đầu 2020, lãi suất TPCP liên tục giảm mạnh và sâu.

Nếu như khoảng 5 năm trước, TPCP kỳ hạn 10 năm phải căng lãi suất lên cỡ 7%/năm để huy động thành công, thì đến 2019 và hiện chỉ còn quanh 2,7%/năm.Nói cách khác, TPDN trở thành một điểm đến mới trong nhu cầu đa dạng danh mục đầu tư của các tổ chức tài chính. Nguồn cung cũng gia tăng nhanh chóng.

Nhìn lại, giai đoạn trên cũng là yêu cầu đặt ra căng thẳng trong thực hiện chính sách siết dần giới hạn dùng vốn ngắn hạn cho vay trung dài hạn tại các NHTM. Nguồn tín dụng trung dài hạn trở nên hạn hẹp, hoặc phải đánh đổi với lãi vay cao. Nhiều doanh nghiệp sử dụng công cụ trái phiếu, tạo hàng như một giải pháp, phản ứng tạo cung trên thị trường, đặc biệt ở lĩnh vực bất động sản.

Thêm nữa, một thị trường hiện đại hơn dần hình thành. Mô hình ngân hàng kết nối đầu tư, các quỹ đầu tư trái phiếu, công ty chứng khoán bảo lãnh thanh khoản… phát triển dần. Ở đây, sức hút đối với sự tham gia của nhà đầu tư cá nhân bắt đầu thể hiện.

Từ một sản phẩm gần như tuyệt đối chỉ dành cho tổ chức, TPDN những năm gần đây đã mở rộng sang nhóm khách hàng cá nhân. Tỷ trọng nắm giữ của họ qua thị trường sơ cấp đã lên tới 9,4% cuối năm 2019, rồi tăng mạnh lên khoảng 27% nửa đầu năm nay.

Quy mô đó còn lớn hơn nhiều nếu thống kê thêm tỷ trọng thứ cấp, các tổ chức mua qua sơ cấp rồi phân phối lại cho nhà đầu tư cá nhân. Nhà đầu tư cá nhân – nhân tố mới đã và đang góp thêm lực đẩy cho xu hướng mở rộng mạnh mẽ của thị trường TPDN.

Trái phiếu doanh nghiệp có nhiều yếu tố hậu thuẫn

Như trên, TPDN trở thành một điểm đến trong nhu cầu đa dạng danh mục đầu tư, khi lãi suất TPCP kém hấp dẫn. Chênh lệch lãi suất ở đây cũng chính là lực hút các nhà đầu tư cá nhân.

Theo thống kê của SSI, tính bình quân gia quyền theo giá trị phát hành năm 2019, lãi suất TPDN trung bình toàn thị trường là 8,8%/năm. Song, trong 2019 và hiện nay có khá nhiều TPDN lãi suất từ 10 – 11%/năm, cao hơn nhiều so với lãi suất tiền gửi ngân hàng. Trong đó, một cấu phần phát hành lớn, chiếm lớn nhất tại nhiều thời điểm thống kê, là trái phiếu của các NHTM. Chênh lệch lãi suất ở đây hấp dẫn, trong khi mức độ rủi ro được so sánh như gửi tiền ở chính ngân hàng – nhà phát hành trái phiếu.

Chênh lệch lãi suất cũng chính là điểm đang hậu thuẫn cho TPDN

Hậu thuẫn này có nền tảng là thanh khoản hệ thống NHTM đang dồi dào, dự báo tiếp tục thuận lợi trong 6 tháng cuối năm khi NHNN duy trì chính sách tiền tệ nới lỏng thận trọng, chưa kể khả năng cơ quan này trở lại mua vào ngoại tệ và tạo thêm nguồn tiền cung ứng. Trong khi đó, tín dụng tăng trưởng thấp và chậm.

Những diễn biến trên đã và đang được cụ thể hóa bằng đà sụt giảm của lãi suất huy động VND. Chênh lệch có lợi cho lãi suất TPDN theo đó càng tạo thêm sức hút nhà đầu tư. Nhìn gần thêm một chút nữa, tháng 10/2020 cũng đang đến – thời điểm thực hiện hạ thêm một nấc giới hạn dùng vốn ngắn hạn cho vay trung dài hạn của các NHTM.

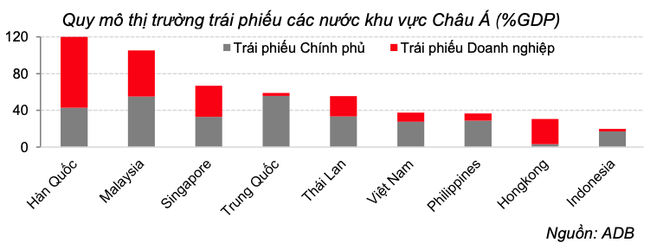

Nguồn cung trái phiếu và sự sôi động dự báo sẽ nối tiếp, khi các NHTM cũng có nhu cầu sử dụng công cụ này để cân đối vốn đầu vào trung dài hạn… Tuy nhiên, có khả năng NHNN sẽ lùi mốc hẹn siết lại này thêm 6 tháng hoặc 1 năm. Dữ liệu so sánh tại thời điểm tháng 9/2019, TPDN chiếm tỷ trọng lớn tại các thị trường phát triển như Hàn Quốc, Singapore, Hồng Kông…

Mạnh mẽ nhưng còn sơ khởi, xu hướng mở rộng là tất yếu

Từ trong năm 2019, trước xu hướng tăng trưởng mạnh mẽ của thị trường TPDN, Bộ Tài chính đã lên tiếng cảnh báo rủi ro tiềm ẩn, nhất là đối với sự tham gia của nhà đầu tư cá nhân. Năm 2020, sau quý I xu thế mở rộng tiếp tục thể hiện, có hơi hướng mạnh hơn, Bộ Tài chính liên tiếp có thêm cảnh báo.

Tuy vậy, ngay cả khi đã đạt quy mô khoảng 12,8% GDP, trong một báo cáo đầu năm nay, khối phân tích của SSI vẫn cho rằng thị trường TPDN Việt Nam mới chỉ ở giai đoạn sơ khởi. Bởi lẽ, cân đối thị trường tài chính Việt Nam vẫn như “đảo ngược” so với các thị trường phát triển. Cụ thể, tại các thị trường phát triển, tỷ lệ tín dụng trên GDP thấp, ngược lại tỷ lệ trái phiếu trên GDP áp đảo; còn tại Việt Nam thì ngược lại với chênh lệch quá lớn.

Theo thống kê của Ngân hàng Phát triển châu Á (ADB), tổng quy mô thị trường trái phiếu Việt Nam (gồm cả TPCP và TPDN) tại 30/9/2019 là 95,37 tỷ USD, tương đương 37,6% GDP – là mức tương đương với Philippines nhưng còn cách khá xa Trung Quốc, Thái Lan (xấp xỉ 60% GDP). Các nước càng phát triển thì tỷ trọng kênh trái phiếu trên GDP càng lớn như Nhật Bản là 214% GDP, Hàn Quốc là 120% GDP.

Đặt trong tương quan đó, SSI cho rằng, thị trường trái phiếu, đặc biệt là TPDN, mở rộng là xu hướng tất yếu và phù hợp để tạo sự cân bằng và nâng cao chất lượng thị trường tài chính. Đi cùng xu thế này, TPDN tạo một kênh dẫn vốn trung dài hạn, giảm tải gánh nặng đáp ứng từ hệ thống NHTM – những đầu mối chủ yếu cung cấp dịch vụ tài chính, thanh toán và cho vay ngắn hạn bổ sung vốn lưu động cho các doanh nghiệp mà thôi.

Huy động và cho vay luôn tiềm ẩn rủi ro, đặc biệt ở nhu cầu trung dài hạn. Với xu thế phát triển mạnh mẽ trên, TPDN đang từng bước bóc tách bớt rủi ro ra khỏi bảng cân đối của các NHTM, trở thành một phân khúc mới theo khẩu vị của các chủ thể tham gia thị trường.

Sự phát triển nhanh của thị trường TPDN hiện nay tiềm ẩn những rủi ro nhất định

Như trên, Bộ Tài chính đã liên tiếp khuyến cáo. Và vừa qua, Chính phủ đã ban hành Nghị định 81, với những quy định chặt chẽ hơn về điều kiện phát hành, cơ chế thông tin và minh bạch, tần suất và quy mô phát hành, quy định kiểm toán…, để một mặt bắt nhịp và uốn nắn thị trường phát triển lành mạnh và bền vững, mặt khác tăng cường khung khổ bảo đảm an toàn hơn cho nhà đầu tư.

Dữ liệu so sánh tại thời điểm tháng 9/2019, TPDN chiếm tỷ trọng lớn tại các thị trường phát triển như Hàn Quốc, Singapore, Hồng Kông…

Dữ liệu so sánh tại thời điểm tháng 9/2019, TPDN chiếm tỷ trọng lớn tại các thị trường phát triển như Hàn Quốc, Singapore, Hồng Kông…