Tín dụng thương mại, mua hàng trả chậm, nợ gối đầu hay bán hàng công nợ có thể hiểu theo cách tương tự như nhau. Trong đó Doanh nghiệp để gia tăng doanh thu hay mở rộng thị trường sẽ tiến hành bán hàng, cung cấp dịch vụ và thu tiền sau. Hình thức này đòi hỏi năng lực đánh giá người mua và quản trị công nợ.

Bài viết được lấy nguồn từ báo cáo khảo sát của Atradius vào Q2.2022 với 200 Doanh nghiệp Việt Nam, quy mô từ Siêu nhỏ đến Lớn với 5 nhóm ngành: Nông thực phẩm, Hoá chất, Hàng tiêu dùng lâu bền, Thép/Kim loại và Dệt may.

Doanh số bán hàng trả chậm đang tăng trong bối cảnh lo ngại về khả năng thanh toán và thời gian thu hồi tiền hàng.

Giao dịch bán hàng trả chậm với khách hàng B2B đang có xu hướng tăng tại thị trường Việt Nam, với trọng tâm hàng đầu là khuyến khích các khách hàng trung thành và đáng tin cậy hiện có thực hiện giao dịch mua hàng lặp lại.

Hơn nữa, một yếu tố quan trọng liên quan đến vấn đề này là số lượng các công ty được khảo sát có các điều khoản thanh toán tự do hơn đã tăng lên so với trước đây.

Tuy nhiên, gần 50% tổng giá trị doanh số từ việc bán hàng trả chậm B2B vẫn chưa được thanh toán vào ngày đáo hạn, gây ra nguy cơ siết chặt thanh khoản đối với các doanh nghiệp.

Ngoài ra, các doanh nghiệp còn quan tâm đến mức độ các khoản nợ bị xoá vì không có khả năng thu hồi.

Một phần nguyên nhân là do điều khoản thanh toán kéo dài hơn. Gần một nửa số doanh nghiệp được khảo sát cho biết Thời gian thu hồi tiền hàng tồn đọng đang xấu hơn.

Điều này cho thấy cần phải tăng cường quy trình quản lý tín dụng của doanh nghiệp, với các biện pháp khác nhau như: tránh tập trung rủi ro tín dụng và kiểm tra chặt chẽ hơn chất lượng tín dụng của khách hàng.

Một số doanh nghiệp yêu cầu thanh toán tiền mặt khi giao hàng, trong khi những doanh nghiệp khác giảm giá để giải quyết hóa đơn nhanh hơn.

Triển vọng tốt, nhưng cần tập trung vào chiến lược quản trị tín dụng

Các doanh nghiệp ở Việt Nam đang có triển vọng tích cực, bất chấp ảnh hưởng của đại dịch và lo ngại về việc chuỗi cung ứng đang bị đe dọa gián đoạn bởi nền kinh tế toàn cầu

Hầu hết mọi người đều kỳ vọng rằng phương thức thanh toán B2B sẽ được cải thiện trong những tháng tới, trong khi nhiều công ty cũng dự kiến gia tăng bán hàng trả chậm.Đây được xem là dấu hiệu tốt về niềm tin kinh doanh tại thị trường Việt Nam.

Sự cần thiết của một chiến lược quản trị tín dụng mạnh mẽ là nội dung quan trọng

Một số công ty ưu tiên tự quản lý nội bộ ngay cả khi các nguồn lực của họ có nguy cơ quá tải, nhưng ngày càng nhiều công ty cho biết họ đang lựa chọn bảo hiểm tín dụng để bảo vệ năng lực kinh doanh.

Chiến lược này được ghi nhận có nhiều lợi ích, nhằm mục đích bảo vệ doanh nghiệp trước các khoản nợ xấu và nợ khó đòi của khách hàng, bao gồm khả năng tiếp cận thông tin rủi ro chuyên sâu và thông tin thường xuyên về thị trường, đồng thời giúp cải thiện thời gian thu tiềnvà giải phóng vốn lưu động.

Bán hàng trả chậm và các điều khoản thanh toán

47% doanh nghiệp được hỏi cho biết các điều khoản thanh toán được xem xét phù hợp với nguồn hiện hữu và chi phí vốn cần thiết để vận hành doanh nghiệp trong khi chờ khách hàng thanh toán.

Giao dịch bán hàng trả chậm với khách hàng đang gia tăng, tập trung vào lòng trung thành của khách hàng

Các giao dịch bán hàng trả chậm chiếm trung bình 58% trong tổng giá trị giao dịch trong những tháng qua, cho thấy hoạt động thương mại này đóng một vai trò quan trọng tại thị trường Việt Nam.

Gần bảy trong mười công ty, phần lớn từ ngành công nghiệp hàng tiêu dùng lâu bền, cho biết họ chấp nhận bán hàng trả chậm thường xuyên hơn so với trước đây. Khi các yêu cầu bán hàng trả chậm bị từ chối, điều này chủ yếu là do chi phí phải thu và chi phí quản lý không hợp lý.

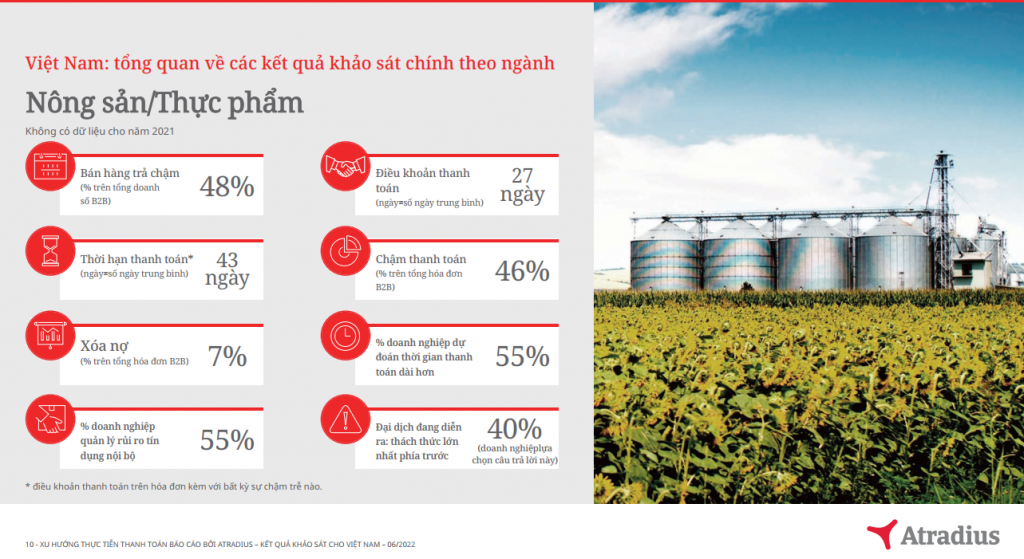

Giao dịch mua lại với những khách hàng đáng tin cậy là lý do chính để 35% công ty bán hàng trả chậm, và là yếu tố chi phối trong ngành Nông sản thực phẩm nội địa đang cực kỳ cạnh tranh.

Một yếu tố khác thúc đẩy giao dịch trả chậm là vì nó trở thành một nguồn vốn ngắn hạn cho những khách hàng bị thiếu hụt thanh khoản tạm thời, và được sử dụng để thay thế hoặc bổ sung cho các khoản vay ngân hàng.

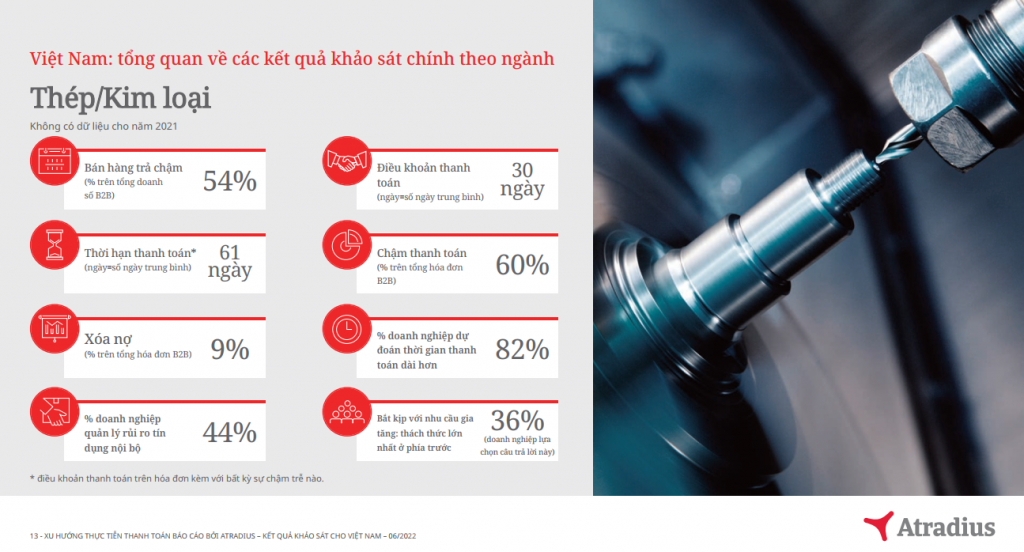

Ngành thép của Việt Nam, vốn phụ thuộc nhiều vào đầu vào nhập khẩu, cho biết đây là lý do họ thường thực hiện giao dịch trả chậm với khách hàng.

Doanh số bán hàng trả chậm được thúc đẩy nhờ thời gian thanh toán lâu hơn, và các công ty tìm kiếm công cụ bảo hiểm

Cho dù lý do nào ảnh hưởng đến quyết định bán hàng trả chậm cho khách hàng B2B, thì phần lớn các doanh nghiệp (66%) cho biết họ sẽ cung cấp cho khách hàng các điều khoản thanh toán tự do hơn. Điều này đặc biệt đúng với các công ty ngành hóa chất, họ thường xuyên làm như vậy khi nhận thấy một triển vọng kinh doanh tốt có thể thúc đẩy tăng trưởng doanh số bán hàng.

Các công ty còn lại cho biết họ không thay đổi các điều khoản thanh toán thông thường hoặc cần phải rút ngắn đáng kể thời hạn thanh toán do chất lượng tín dụng của khách hàng bị suy giảm.

Mặc dù kết quả khảo sát cũng cho thấy các phương pháp tiếp cận khác, nhưng thực tiễn các công ty địa phương ở Việt Nam có xu hướng thúc đẩy việc thanh toán hóa đơn nhanh chóng, trong vòng trung bình 30 ngày kể từ khi lập hóa đơn.

Đa số các công ty Việt Nam (60%) cho biết thời gian công nợ trong các điều khoản thanh toán chủ yếu phản ánh thông lệ nội bộ của họ. Điều này thường đúng với các doanh nghiệp nông sản thực phẩm địa phương, tập trung vào việc nuôi dưỡng lòng trung thành của khách hàng.

47% doanh nghiệp cho biết các điều khoản thanh toán thường phù hợp với khả năng và chi phí vốn cần thiết để vận hành doanh nghiệp trong thời gian thanh khoản của công ty bị ràng buộc bởi doanh số bán hàng trả chậm.

Ngành dệt may đã báo cáo điều này một cách đặc biệt và có thể giải thích tại sao các công ty trong ngành coi giá trị của khoản bảo hiểm tín dụng như một công cụ tài chính.

Khách hàng mất khả năng thanh toán (vỡ nợ)

Công nợ chưa được thanh toán và các khoản xóa nợ làm giảm tính thanh khoản của doanh nghiệp.

Các doanh nghiệp Việt Nam không tránh khỏi sự gián đoạn do đại dịch và môi trường kinh tế toàn cầu bất ổn, cũng như tác động của việc khách hàng không trả được nợ.

48% tổng giá trị doanh số bán hàng B2B của các doanh nghiệp Việt Nam bằng phương thức bán hàng trả chậm vẫn chưa được thanh toán tại ngày đáo hạn.

Một số lượng đáng kể các công ty được hỏi cho biết họ cần các biện pháp để tránh bị mất thanh khoản như: sử dụng nguồn tài chính bên ngoài, thấu chi ngân hàng hoặc trì hoãn thanh toán cho các nhà cung cấp của chính họ. Tuy nhiên, chiếm dụng vốn lại tác động theo chuỗi cung ứng, nên ngay cả những khách hàng có lịch sử thanh toán uy tín cũng có thể bị ảnh hưởng bởi một cuộc khủng hoảng thanh khoản. Do vậy, cần phải có cái nhìn sâu sắc hơn về sức khỏe của khách hàng và nhìn xa hơn trong chuỗi cung ứng.

Một mối quan tâm khác đối với các công ty ở Việt Nam là không thể thu hồi được các khoản nợ xấu, một rủi ro cố hữu trong bán hàng công nợ.

Khảo sát cho thấy việc xóa nợ lên tới 6% tổng số hóa đơn B2B và con số này đạt mức 9% trong ngành thép/kim loại, phản ánh bối cảnh kinh tế và thương mại toàn cầu đầy thách thức hiện nay.

Điều này có thể giải thích cho việc các doanh nghiệp cho rằng họ đang cố gắng cải thiện tình hình bằng cách tăng cường hiệu quả thu hồi công nợ và giảm thiểu chi phí thu hồi nợ.

Khách hàng không có khả năng thanh toán (vỡ nợ) chủ yếu do các vấn đề thanh khoản và các rắc rối quản trị.

70% công ty tin rằng vấn đề thanh khoản là lý do chính khiến khách hàng B2B không trả được nợ.

Điều này đặc biệt được báo cáo trong các ngành dệt/may mặc và hàng tiêu dùng, có thể là do họ hướng mạnh vào xuất khẩu trong khi vị thế tài chính của các khách hàng nước ngoài bị suy yếu vì kinh tế toàn cầu khó khăn. Điều này có thể giải thích tại sao gần một nửa số doanh nghiệp Việt Nam cho biết họ cần tăng cường hơn nữa quy trình quản trị công nợ.

Các biện pháp được đề cập là giám sát chất lượng tín dụng của khách hàng và dành nhiều thời gian và nguồn lực hơn để theo dõi các hóa đơn chưa thanh toán.

Tuy nhiên, sự yếu kém về tài chính của khách hàng không phải là lý do duy nhất dẫn đến mất khả năng thanh toán. 52% công ty cho biết nguyên nhân là do sự kém hiệu quả về mặt quản lý trong quy trình thanh toán của khách hàng, đặc biệt trong ngành nông sản thực phẩm.

Một phần tư số doanh nghiệp cho biết các vụ mất khả năng thanh toán là do tranh chấp với khách hàng, đối với ngành thép/kim loại. Một số còn cố ý chậm thanh toán vì nhiều lý do khác nhau, chủ yếu diễn ratrong ngành dệt may và hóa chất.

Tác động của việc khách hàng không trả được nợ

Do tác động đáng kể của việc khách hàng không trả được nợ, các doanh nghiệp cho biết họ đã nâng cao nhận thức về việc bảo vệ trước những tổn thất không mong muốn. Điều này là để tránh gây nguy hiểm cho tính thanh khoản của doanh nghiệp.

Các doanh nghiệp tập trung vào việc cải thiện đánh giá mức độ tín nhiệm của khách hàng và coi việc này là bước quan trọng. Mục đích là tránh bán hàng trả chậm cho các khách hàng kém chất lượng, đồng thời theo dõi chất lượng tín dụng của khách hàng để dự đoán các dấu hiệu cảnh báo về khả năng vỡ nợ.

Ưu tiên tối đa là tránh tập trung rủi ro tín dụng và kiểm soát tín dụng.

Các chiến lược khác để tăng cường quản lý tín dụng

61% các công ty, đặc biệt trong ngành thép/kim loại, cho biết họ tránh tập trung rủi ro tín dụng vào một khách hàng duy nhất hoặc trên các nhóm khách hàng có cùng đặc điểm.

Nhiều doanh nghiệp tại Việt Nam cho biết họ đã yêu cầu thanh toán tiền mặt khi giao hàng, trong khi những công ty khác tạm ngừng giao hàng cho đến khi được thanh toán hóa đơn, điều này được báo cáo đặc biệt trong ngành Dệt may.

Cần tiếp cận linh hoạt để giảm Thời gian thu hồi công nợ, nhưng vẫn còn nhiều thách thức

47% số công ty cho biết tình trạng thanh khoản của họ suy yếu trong những tháng qua là do Thời gian thu hồi công nợ – là khoảng thời gian từ khi lập hoá đơn đến khi được khách hàng thanh toán ngày càng dài ra.

Hầu hết các doanh nghiệp nói rằng Số ngày thu tiền ngày càng xấu đi chủ yếu xuất phát từ chính sách bán hàng trả chậm với khách hàng B2B và chỉ giãn nợ nhưng thiếu đi phương pháp tránh vỡ nợ. Hiệu quả thu hồi công nợ kéo dài là nguyên nhân chính khiến Thời gian thu tiền xấu đi và suy giảm dòng tiền, đặc biệt trong ngành thép/kim loại.

Các doanh nghiệp Việt Nam đã thực hiện một loạt các hành động để giảm thời gian thu tiền và do đó giúp cải thiện dòng tiền. Biện pháp được sử dụng thường xuyên nhất là đàm phán các điều khoản thời hạn thanh toán ngắn hơn.

Bên cạnh đó, một số đưa ra mức chiết khấu để khách hàng thanh toán hóa đơn nhanh hơn – một kỹ thuật được nhiều công ty xuất khẩu trên thế giới sử dụng thành công và rất hấp dẫn đối với khách hàng tiềm năng trong thị trường cạnh tranh.

Quản lý các khách hàng mất khả năng thanh toán

Các doanh nghiệp đang chủ động với chiến lược quản trị rủi ro tín dụng

51% công ty cho biết họ tự thực hiện quản lý rủi ro khách hàng trong những tháng gần đây, trong khi 42% thuê công ty bảo hiểm tín dụng bên ngoài hoặc mua các giải pháp tài trợ thương mại.

Việc duy trì tự quản lý rủi ro tín dụng khách hàng được đặc biệt lưu ý trong lĩnh vực Dệt /May mặc, thường liên quan đến việc trích lập dự phòng để trang trải các khoản lỗ có thể xảy ra. Sự nguy hiểm của chiến lược này là nó làm căng thẳng các nguồn lực và ngăn cản công ty sử dụng những khoản tiền đó để mở rộng hoạt động kinh doanh.

Việc thuê các công ty bảo hiểm tín dụng để quản lý rủi ro tín dụng được các công ty Việt Nam đánh giá là có những lợi ích đáng kể, bao gồm khả năng tiếp cận thông tin chuyên sâu về rủi ro của khách hàng tiềm năng và các dịch vụ như thông tin thị trường thông thường và thu hồi nợ.

Bảo hiểm tín dụng cũng giúp cải thiện Thời gian thu tiền và giải phóng vốn lưu động, được các công ty sản xuất đồ tiêu dùng đặc biệt chú ý.

Một số doanh nghiệp lựa chọn thư tín dụng thường được sử dụng trong kinh doanh hàng hóa, trong khi những doanh nghiệp khác thường sử dụng hình thức chứng khoán hoá khoản phải thu hoặc hình thức bao thanh toán.

Triển vọng kinh doanh (B2B) tại Việt Nam

Niềm tin kinh doanh cao, giao dịch mua bán trả chậm B2B có triển vọng tích cực

Kinh tế Việt Nam có sự phát triển tự tin mạnh mẽ trong những tháng tới.Một phát hiện tích cực trong cuộc khảo sát là tất cả các công ty được thăm dò ý kiến đều mong đợi hoạt động thanh toán của khách hàng B2B sẽ được cải thiện trong tương lai.

Một chỉ số rõ ràng khác về niềm tin kinh doanh được thể hiện qua số lượng đáng kể các công ty dự đoán sẽ mở rộng mạnh mẽ giao dịch bán hàng trả chậm với khách hàng B2B. Điều này là do họ coi lòng trung thành của khách hàng và các giao dịch mua hàng lại từ các khách hàng B2B hiện hữu là động lực thúc đẩy sự phát triển kinh doanh.

Lo ngại về việc Thời gian thu tiền bán hàng ngày càng xấu đi và đối mặt với nhu cầu tăng thêm khi nền kinh tế phục hồi.

Bất chấp dự kiến cải thiện trong thực tiễn thanh toán B2B trong nước, đại đa số các công ty được thăm dò ý kiến (71%) bày tỏ lo ngại về sự suy giảm Số ngày thu tiền của họ do tác động qua lại giữa chính sách tín dụng tự do hơn và hiệu quả thu hồi nợ thương mại thấp hơn – đặc biệt là những vấn đề liên quan đến xuất khẩu.

Trong bối cảnh đó, hầu hết các doanh nghiệp Việt Nam đã có bảo hiểm tín dụng cho chúng tôi biết họ sẽ tiếp tục sử dụng bảo hiểm. Điều này đặc biệt rõ ràng trong ngành hàng tiêu dùng, trong khi nhiều công ty thép / kim loại cho biết họ cũng sẽ xem xét bảo hiểm tín dụng trong những tháng tới.

Sắp tới, 34% công ty Việt Nam được hỏi cho biết mối quan tâm chính của họ là bắt kịp với nhu cầu gia tăng của người tiêu dùng do sự phục hồi của nền kinh tế trong nước, đặc biệt trong ngành dệt may. Ngược lại, đối phó với những tác động liên tục của đại dịch là một mối lo lớn trong ngành công nghiệp đồ tiêu dùng.

30% số doanh nghiệp khác, chủ yếu trong ngành nông sản thực phẩm, bày tỏ lo ngại về sự sụt giảm nhu cầu tiềm năng đối với các sản phẩm và dịch vụ của họ. Trong khi đó một phần tư số công ty trên tất cả các ngành được thăm dò lo lắng về sự gián đoạn chuỗi cung ứng ảnh hưởng đến hoạt động kinh doanh.

Nguồn: Báo cáo của Atradius. Đọc tài liệu gốc tại đây.

Dịch bởi: Microfund.

Leave a Reply