Báo cáo mới đây của Boston Consulting Group (BCG) cho thấy bức tranh toàn cảnh mảng ngân hàng số ở Châu Á – Thái Bình Dương và chỉ ra các yếu tố khiến Đông Nam Á và Ấn Độ sẽ là “miền đất hứa” cho các ngân hàng số muốn tăng trưởng cao. Còn tại thị trường Việt Nam thì sao?

Digital Challenger Bank là gì?

Digital Challenger Banks, tạm dịch là “Ngân hàng số – Kẻ thách thức” đây là sự kết hợp giữa hoạt động ngân hàng và các sáng kiến kỹ thuật số đã làm xuất hiện thêm nhiều định chế tài chính mới với tên gọi ngân hàng nhưng điều kiện thành lập, nội dung hoạt động không giống với các ngân hàng truyền thống.

Mô hình chung của các ngân hàng này là không thành lập các chi nhánh mà hoạt động dựa trên thiết bị di động; tập trung vào trải nghiệm của khách hàng; cung cấp các dịch vụ nhanh chóng, tức thì, đơn giản, dễ sử dụng; đặc biệt là ứng dụng sự phát triển của công nghệ, hạ tầng đám mây, API, phân tích nâng cao và quy trình kiểm chứng dữ liệu.

Ngân hàng thách thức kỹ thuật số không bao gồm các ngân hàng truyền thống và hoạt động ngân hàng số của các ngân hàng truyền thống.

Nhóm các ngân hàng thách thức số là nhóm đã được cấp phép cung ứng dịch vụ trong lĩnh vực ngân hàng ở các quốc gia phát triển, hoạt động dưới hình thức: doanh nghiệp khởi nghiệp trong lĩnh vực Fintech và tổ chức tín dụng phi ngân hàng liên doanh với các tập đoàn lớn.

Ngân hàng thách thức cung cấp các sản phẩm, dịch vụ ngân hàng đến khách hàng là cá nhân và doanh nghiệp nhỏ và vừa (SMEs) thông qua điện thoại thông minh, ví dụ như: Revolut (Anh), WeBank (Trung Quốc), Tonik (Phillipines)…

Còn Digital Banking là một hình thức ngân hàng số hóa tất cả những hoạt động và dịch vụ ngân hàng truyền thống. Nói cách khác, tất cả những gì bạn có thể làm ở các chi nhánh ngân hàng bình thường, giờ đây đã được số hóa và tích hợp vào một ứng dụng ngân hàng số duy nhất.

Mô hình ngân hàng thách thức kỹ thuật số – cơ hội phát triển tại Đông Nam Á

Trong một báo cáo mới, BCG đã nghiên cứu bức tranh toàn cảnh mảng ngân hàng số ở Châu Á Thái Bình Dương và chia sẻ lý do vì sao Đông Nam Á và Ấn Độ sẽ là hai “chiến trường” tiếp theo cho các ngân hàng mong muốn tìm kiếm tốc độ tăng trưởng cao

Tính đến năm 2021, đã có đến 249 ngân hàng số đang hoạt động nhưng chỉ có 13 ngân hàng đạt đến điểm hoà vốn và 10 trong số này nằm ở khu vực Châu Á Thái Bình Dương, tiêu biểu là Trung Quốc.

(Nguồn:BCG, Việt hoá: Ngọc Phương)

Trong số 50 ngân hàng số theo mô hình bán lẻ thách thức (challenger bank) đang hoạt động tại châu Á Thái Bình Dương, chỉ có 10 trong số này có lãi. Điều đó cho thấy chỉ 5% ngân hàng số trên thế giới có lợi nhuận, phần lớn đến từ châu Á.

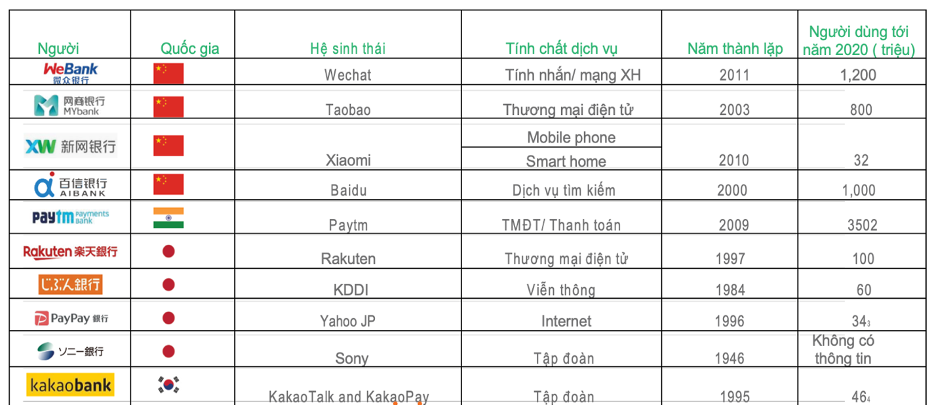

Ngân hàng số nào thành công nhất ở Châu Á Thái Bình Dương

Nhóm 10 ngân hàng này gồm có:

- 4 đại diện từ Trung Quốc: WeBank, MYbank, Aibank và XW Bank;

- 4 đại diện từ Nhật Bản: Rakuten Bank, Sony Bank, Jibun Bank và PayPay Bank;

- 1 đại diện Ấn Độ: Paytm;

- 1 đại diện Hàn Quốc: KakaoBank.

WeBank và Ai Bank là những ngân hàng số có lượng người dùng cao nhất trong khu vực Châu Á – Thái Bình Dương. Tính đến năm 2020, tổng số người dùng của hai ngân hàng này là 2,2 tỷ người. Tổng cộng, nhóm ngân hàng kỹ thuật số có lợi nhuận của Trung Quốc cung cấp dịch vụ cho khoảng 3 tỷ người dùng.

Tại Nhật Bản, Rakuten Bank là ngân hàng số lớn nhất với 100 triệu người dùng ở thời điểm năm 2020.

(Nguồn:BCG, Việt hoá: Ngọc Phương)

BCG cho biết hiện chưa có ngân hàng số nào có thị phần trên 2% về quy mô huy động hoặc dư nợ của nhóm khách hàng mục tiêu, dù đó là khách hàng cá nhân hay doanh nghiệp vừa và nhỏ.

WeBank Ngân hàng số hàng đầu thế giới nhờ vào Fintech

WeBank là một ngân hàng kỹ thuật số hoạt động trên hình thức ‘Open Banking” đây là hoạt động các ngân hàng, tổ chức tài chính phi ngân hàng cung cấp quyền cho nhà cung cấp dịch vụ tài chính – bên thứ ba quyền truy cập các dữ liệu vào ngân hàng tiêu dùng, giao dịch và dữ liệu tài chính khác để phát triển các ứng dụng và dịch vụ tài chính phù hợp với khách hàng của họ.

WeBank đã duy trì sự tập trung rõ ràng vào việc cung cấp các dịch vụ tài chính toàn diện cho các cá nhân và doanh nghiệp nhỏ và vừa (SMEs). Sản phẩm cho vay đầu tiên của WeBank có tên Weilidai – khoản vay tiêu dùng không có bảo đảm được cung cấp qua ví của WeChat và QQ đã trở thành một trong những hình thức tài trợ dễ tiếp cận nhất cho thị trường đại chúng của Trung Quốc.

Khách hàng vay vốn là SME của WeBank là tất cả các công ty tư nhân quy mô nhỏ, với trung bình 10 nhân viên. Đối với 66% phần trăm các doanh nghiệp vừa và nhỏ này, đây là lần đầu tiên họ nhận được khoản vay từ một tổ chức tài chính, với quy mô khoản vay trung bình lên tới 30.000USD.

Thành công đến từ Fintech của Webank

Sự thành công của Webank phải kể đến việc WeBank áp dụng các khả năng của fintech trong các lĩnh vực ABCD (AI, Blockchain, Cloud Computing và Big Data) làm trọng tâm chiến lược và là ưu tiên hàng đầu trong nghiên cứu và ứng dụng liên quan của họ trong lĩnh vực tài chính.

Họ cung cấp cho đối tác các cách tiếp cận hiệu quả và chi phí thấp hơn để giải quyết các vấn đề về fintech trong doanh nghiệp, cụ thể:

- Về mặt AI: 98% tổng số câu hỏi của khách hàng trong nước được xử lý bởi chatbot của WeBank; hơn nữa, giải pháp nhận dạng khuôn mặt eKYC của WeBank đã đáp ứng hơn 640 triệu yêu cầu xác minh danh tính. Bên cạnh đó, Webank còn xây dựng một loạt các ứng dụng AI tiên tiến để mở rộng quy mô tài chính và hệ sinh thái tài chính dựa trên công nghệ. Một trong số đó là Federated AI Technology Enabler (FATE), nền tảng học tập liên hiệp cấp công nghiệp đầu tiên của Trung Quốc được mở bởi WeBank. FATE giúp các doanh nghiệp và tổ chức xây dựng các mô hình AI hiệu quả và hợp tác, bằng cách sử dụng dữ liệu phù hợp với bảo vệ quyền riêng tư của người dùng, bảo mật dữ liệu, bảo mật dữ liệu và các quy định của chính phủ. Cho đến nay, nó đã được áp dụng trong tín dụng, bảo hiểm, giám sát và bán lẻ.

- Đối với Blockchain: WeBank đã khởi xướng Hiệp hội Blockchain tài chính số 1 (FISCO) của Trung Quốc và sử dụng công nghệ blockchain trong các lĩnh vực tài chính, chuỗi cung ứng, pháp lý, dịch vụ công cộng,…. WeBank cũng là ngân hàng đầu tiên trên thế giới triển khai đầy đủ các hệ thống ngân hàng cốt lõi của mình trên đám mây riêng. Họ đã xây dựng một hệ thống ngân hàng lõi phân tán được thiết kế nội bộ 100% với các tài sản trí tuệ tự sở hữu, có khả năng xử lý các giao dịch tần suất cao, khối lượng lớn. Nền tảng dữ liệu lớn của WeBank chứa hơn 15 petabyte dữ liệu, với hơn 300.000 công việc hàng loạt được xử lý hàng ngày.

- Về điện toán đám mây: WeBank đã áp dụng và phát minh lại nhiều công nghệ dựa trên đám mây bao gồm Fintech Sandbox và WeCube. WeBank FinTech Sandbox là một phòng thí nghiệm đổi mới ảo được thiết kế cho các nhà phát triển cá nhân, cũng như công nghệ và các đối tác kinh doanh. Nó cung cấp một nền tảng thử nghiệm để xây dựng, trình diễn, chia sẻ, tăng cường và thử nghiệm các công nghệ tài chính tiên tiến, triển khai tham chiếu cũng như các ứng dụng và giải pháp kinh doanh khác.

- Trong lĩnh vực dữ liệu lớn: WeBank trích dẫn bản chất của các công nghệ dữ liệu cấp tài chính và WeDataSphere được thiết kế. Nó là một nền tảng với tính toán cấp độ tài chính, lưu trữ và trao đổi dữ liệu và khả năng học máy được phát triển dựa trên các thành phần nguồn mở khác nhau như Hadoop, spark, HBase, KubeFlow và FFDL. Những cải tiến to lớn và những nỗ lực củng cố đã được WeBank đưa ra trên các thành phần nguồn mở để giải quyết các vấn đề ứng dụng tài chính liên quan đến bảo mật, hiệu suất, tính sẵn sàng cao và truy xuất nguồn gốc.

Việt Nam thị trường đầy tiềm năng trong phát triển ngân hàng số

Tại Việt Nam, báo cáo của BCG có thống kê doanh thu của ngành ngân hàng có thể đạt 27 tỷ đô la Mỹ vào năm 2024, với tốc độ tăng trưởng hàng năm là 13% kể từ năm 2019, là khu vực Đông Nam Á có tốc độ tăng trưởng cao nhất trong khu vực.

Việt Nam hiện có hơn 97,4 triệu dân, cơ cấu dân số ngày càng trẻ nên tỷ lệ tiếp cận với công nghệ và Internet rất cao, tỷ lệ dân số sử dụng điện thoại thông minh ngày càng tăng nhanh.

Dưới tác động của COVID-19, dịch vụ giao hàng tận nhà có cơ hội phát triển mạnh mẽ khi nhiều người tiêu dùng đã bắt đầu sử dụng dịch vụ này. Hơn 80% đã sử dụng dịch vụ giao tận nhà lần đầu tiên vì COVID-19. Nhiều thói quen mới đã được hình thành sau đại dịch, trong đó nổi bật là mua sắm trực tuyến và hạn chế thanh toán bằng tiền mặt cho thấy tiềm năng của thị trường Việt Nam người dùng đón nhận các dịch vụ ngân hàng số ngày càng tích cực hơn.

Ngọc Phương ([email protected])

Trích nguồn:

WeBank Co Ltd

Emerging Challengers and Incumbent Operators Battle for Asia Pacific’s Digital Banking Opportunity: https://www.bcg.com/emerging-challengers-and-incumbent-operators-battle-for-asia-pacifics-digital-banking-opportunity