Doanh nghiệp nhỏ cần xác định rõ nhu cầu vốn lưu động hàng năm. Việc này giúp tính toán mức vay vốn cụ thể và đạt hiệu quả tối ưu. Đây cũng là cơ sở để thương lượng với các Ngân hàng và Bên cấp vốn khác.

Các Doanh nghiệp nhỏ và vừa có vai trò rất quan trọng đối với sự phát triển kinh tế của mỗi quốc gia. Hiện nay, ở Việt Nam có tới 95% doanh nghiệp là các doanh nghiệp nhỏ và vừa.

Đáng chú ý, tài chính của họ có cơ cấu vốn tạo nên tài sản ngắn hạn hình thành một cách ngẫu nhiên và thụ động.

Cơ cấu vốn doanh nghiệp

Cơ cấu vốn doanh nghiệp mô tả nguồn gốc và phương pháp hình thành nên nguồn vốn để tài trợ cho tài sản ngắn hạn, có thể biểu diễn 04 dạng hình thái như sau:

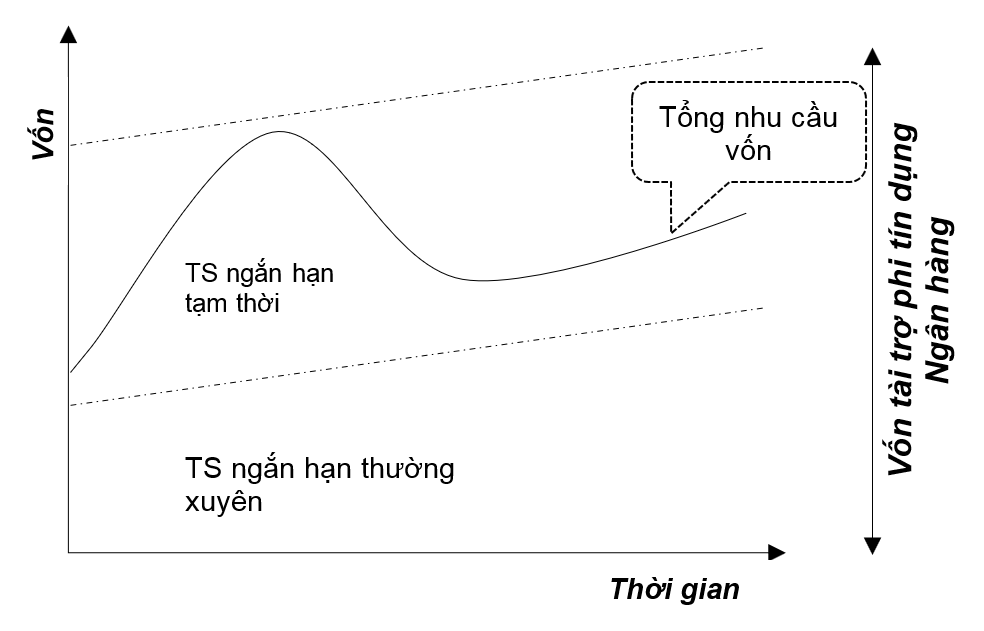

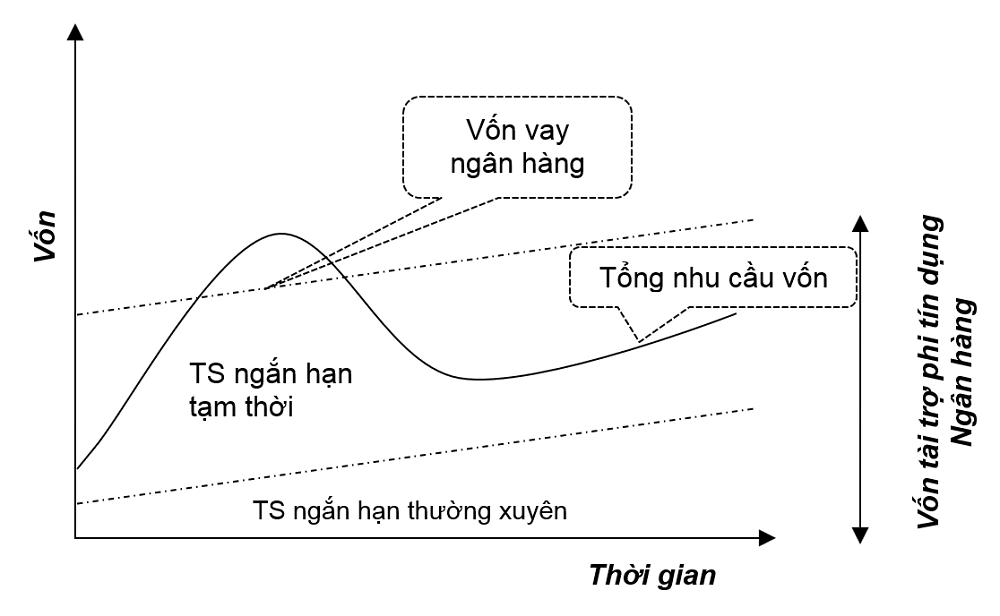

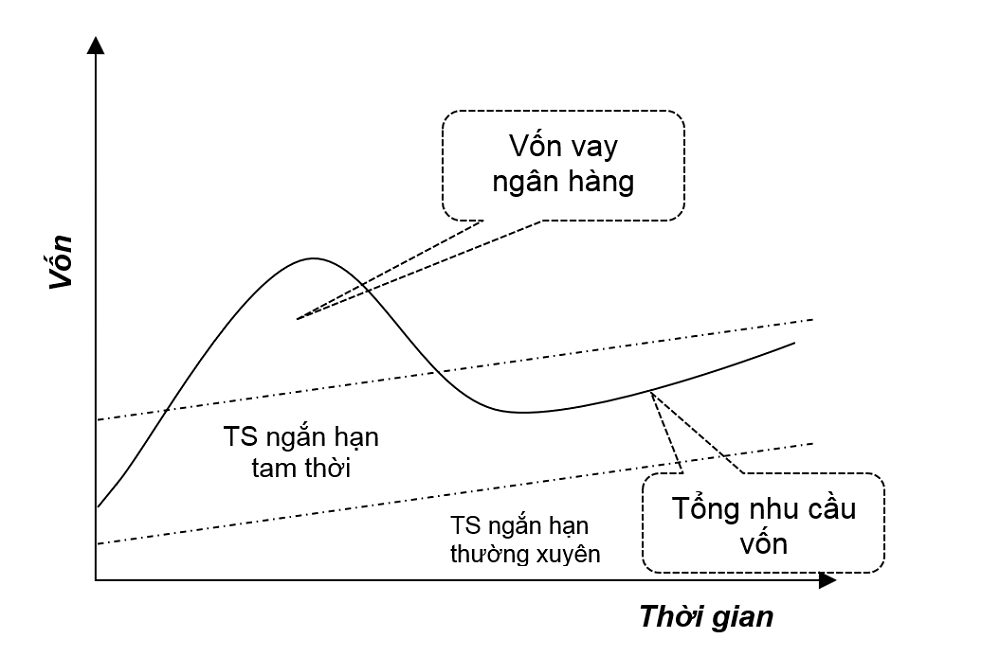

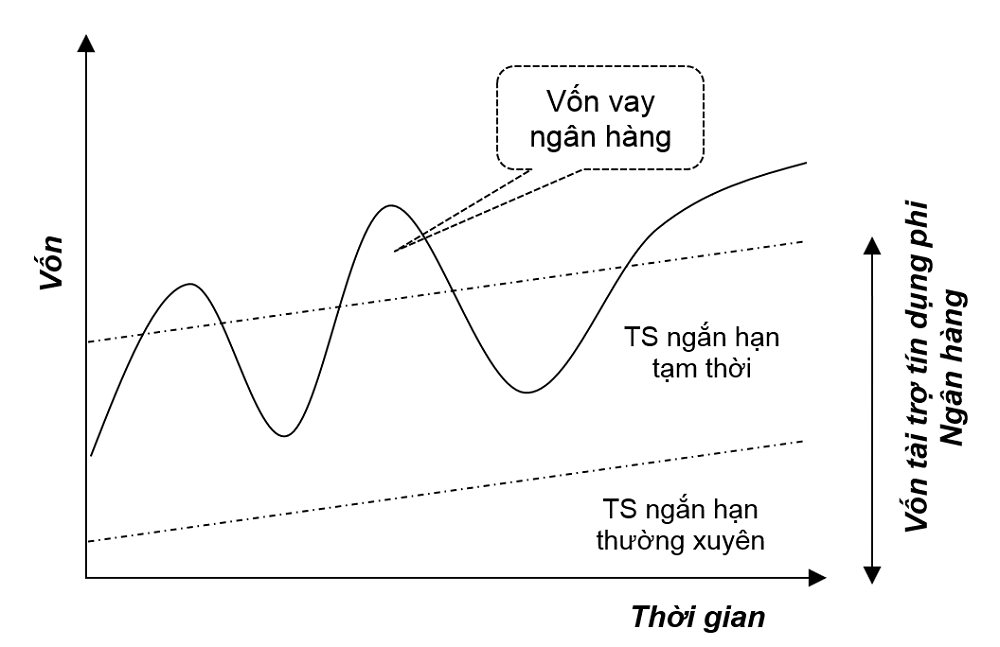

1. Cơ cấu vốn Không xuất hiện nhu cầu vốn vay Ngân hàng.

2. Cơ cấu vốn xuất hiện nhu cầu vốn vay Ngân hàng, nhưng quy mô không đáng kể.

3. Cơ cấu vốn xuất hiện nhu cầu vốn vay Ngân hàng, quy mô cao hơn so với nguồn vốn Phi ngân hàng

4. Cơ cấu vốn xuất hiện nhu cầu vốn vay Ngân hàng, và mức độ biến động thường xuyên

Những điều rút ra từ các hình thái cơ cấu vốn doanh nghiệp

1. Nguồn vốn tài trợ cho Tài sản ngắn hạn đến từ 2 nguồn chính:

- Vốn phi tín dụng ngân hàng: nợ thương mại, vay mượn người thân, bạn bè,…

- Vốn tín dụng ngân hàng: vay ngân hàng.

2. Giá trị tài sản ngắn hạn là một đại lượng biến động liên tục theo thời gian

Và chịu tác động bởi 3 yếu tố chính:

- T: Yếu tố xu thế (Trend)

- S: Yếu tố mùa vụ (Seasonality)

- I: Yếu tố bất quy tắc (Irregular)

Với 2 mô hình phổ biến sau:

Mô hình Cộng: Giá trị TSNH = T + S + I

Mô hình Nhân: Giá trị TSNH = T x S x I

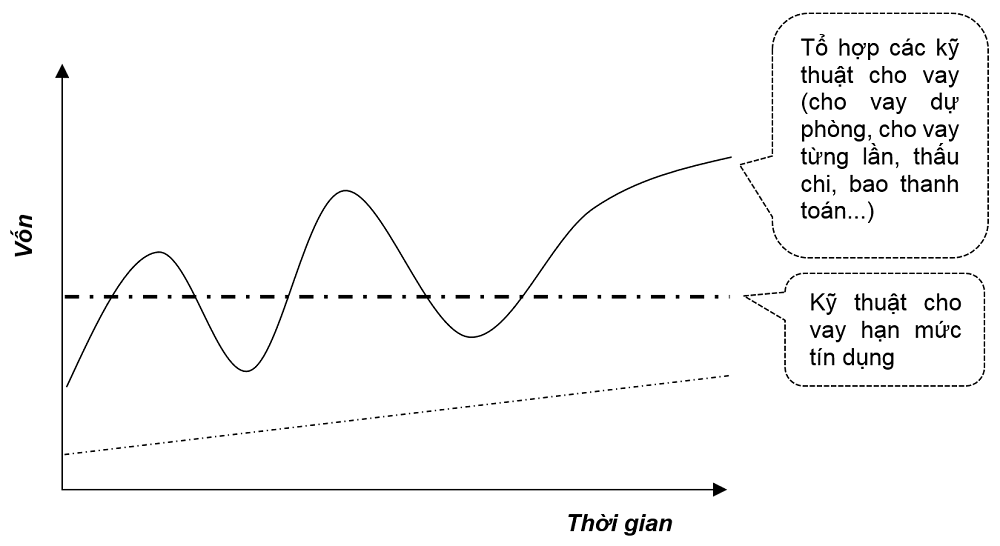

Như vậy, giá trị Tài sản ngắn hạn là một đại lượng luôn luôn biến động theo thời gian và chịu tác động bởi 3 yếu tố bất quy tắc. Cho nên, vấn đề dự báo để làm căn cứ xây dựng cơ cấu nguồn vốn, gồm vốn vay ngân hàng là khá phức tạp.

Các ngân hàng đang phục vụ nhu cầu vay vốn ngắn hạn như thế nào?

Do tính phức tạp nêu trên, hầu hết các Ngân hàng mất nhiều thời gian và công sức cho việc thẩm định hồ sơ tín dụng doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và siêu nhỏ. Đồng thời, nhiều kỹ thuật cho vay được các Tổ chức tín dụng thiết lập nhằm phục vụ đúng nhu cầu biến động này.

Cho vay hạn mức tín dụng

Trong phạm vi bài viết này, chúng tôi đề cập đến Cho vay theo Hạn mức tín dụng. Đây là kỹ thuật cho vay phổ biến để phục vụ nhu cầu vốn lưu động của doanh nghiệp nhỏ tại hầu hết các Ngân hàng như Vietcombank, BIDV, ACB hay OCB.

MicroFund đã thống kê các phương pháp xác định hạn mức tín dụng mà các Ngân hàng tại Việt Nam áp dụng từ trước đến nay như sau:

- Phương pháp vốn lưu động ròng phải tham gia 1 tỷ lệ tối thiểu tính trên phần chênh lệch giữa tài sản ngắn hạn và tài sản nợ lưu động phi ngân hàng (gọi là tỷ lệ tham gia).

- Phương pháp VLĐ ròng phải tham gia một tỷ lệ tối thiểu so với tổng tài sản lưu động.

- Phương pháp VLĐ của người đi vay phải tham gia một tỷ lệ tối thiểu so với tổng tài sản lưu động chưa có quỹ dài hạn bù đắp.

- Phương pháp phần trăm theo doanh thu.

- Phương pháp phần trăm theo giá trị tài sản bảo đảm.

- Phương pháp dựa vào chu kỳ vận động của vốn lưu động.

- Phương pháp lập bảng cân đối kế toán mẫu.

- Phương pháp dự báo dựa vào chu kỳ vận động của vốn.

- Phương pháp dự báo dòng tiền.

Hạn mức tín dụng Ngân hàng có đảm bảo đủ Nhu cầu vốn lưu động cho doanh nghiệp?

Kết quả xác định giá trị hạn mức tín dụng bằng các phương pháp trên cũng chỉ là căn cứ tham chiếu để thương lượng với người vay. Và tất nhiên tại mỗi thời điểm, hạn mức tín dụng này có thể cao hơn hoặc thấp hơn nhu cầu vốn thực tế để tài trợ tài sản ngắn hạn.

Tuy nhiên, theo quan sát của chúng tôi, phần lớn mức tài trợ thấp hơn nhu cầu thực tế của Doanh nghiệp. Đó chính xác là lý do tại sao hầu hết Doanh nghiệp tại Việt Nam luôn chê các Ngân hàng cho vay không đủ.

Quyền lực thương lượng của Doanh nghiệp sẽ là Giá trị tài sản (bất động sản, xe cộ, máy móc thiết bị, hàng hoá, khoản phải thu,…). Ngân hàng sẽ căn cứ vào Tỷ lệ cho vay/ Giá trị tài sản bảo đảm, ví dụ cho vay 70% giá trị tài sản, để tính toán ngược lại Hạn mức tín dụng, nhằm giữ chân khách hàng.

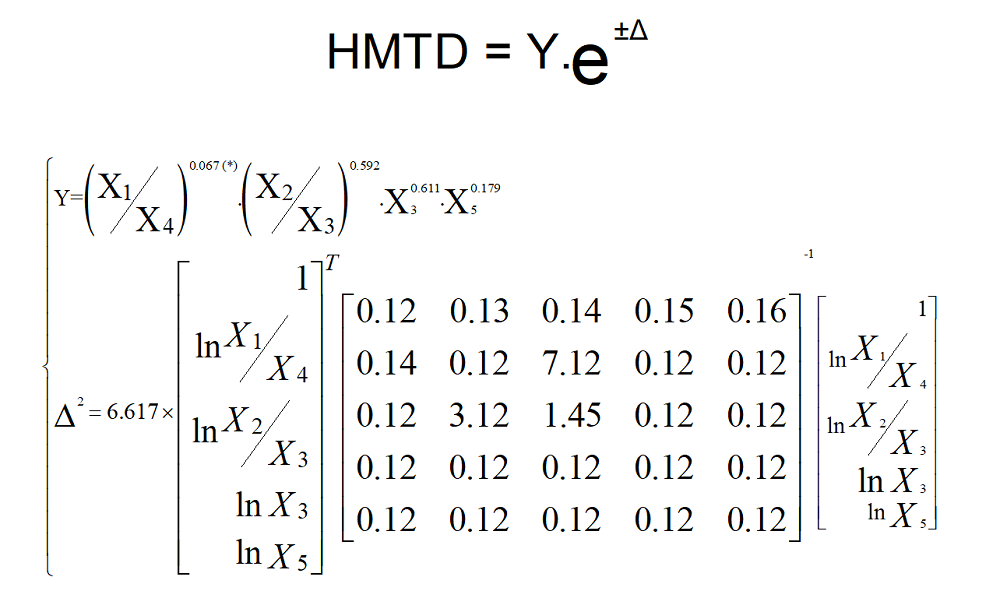

Nhu cầu vốn lưu động: cách tiếp cận mới dựa trên dữ liệu và công nghệ

MicroFund đã nghiên cứu phương pháp tính toán nhanh dựa trên dữ liệu lớn và công nghệ.

- X1: Giá trị hàng tồn kho năm nay

- X2: Nợ phải trả năm nay

- X3: Vốn chủ sở hữu năm nay

- X4: Doanh thu năm nay

- X5: Doanh thu năm kế hoạch

Ví dụ cụ thể:

- Giá trị hàng tồn kho năm nay: 4.890 triệu đồng

- Nợ phải trả năm nay: 5.675 triệu đồng

- Vốn chủ sở hữu năm nay: 3.500 triệu đồng

- Doanh thu năm nay 14.231 triệu đồng

- Doanh thu năm kế hoạch: 16.000 triệu đồng

Kết quả tính toán Hạn mức tín dụng: Từ 2.747 đến 2.815 triệu đồng

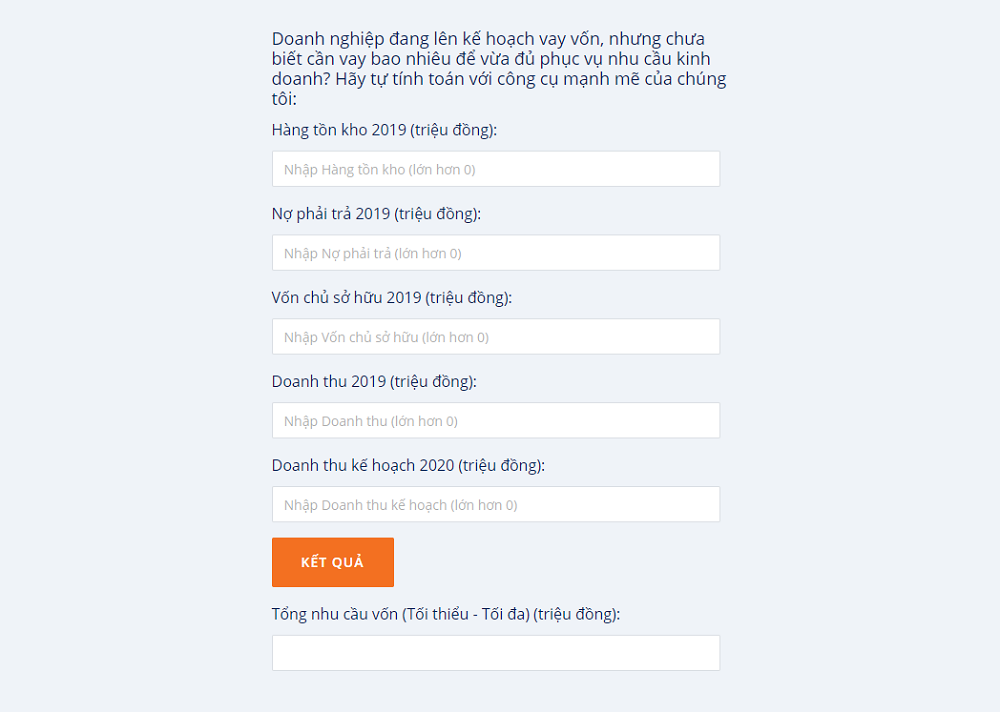

Làm thế nào để tính toán nhanh, chỉ trong vài giây?

Mục đích của chúng tôi là tiết kiệm thời gian cho ngân hàng trong công tác thẩm định tín dụng doanh nghiệp, từ đó Doanh nghiệp nhỏ sẽ được phục vụ nhanh hơn, kịp thời cho các cơ hội kinh doanh. Tuy nhiên, mọi việc tính toán phức tạp sẽ trở nên vô nghĩa nếu không thể hỗ trợ Ngân hàng và Chủ doanh nghiệp ngay lập tức.

Chúng tôi đã chuẩn bị sẵn công cụ tính toán toán nhanh trên website để hiện thực hoá nhu cầu này.

https://www.microfund.vn/#nhu-cau-von-luu-dong

MicroFund