Vay tín chấp doanh nghiệp nhỏ online?

Vay tín chấp doanh nghiệp nhỏ là sản phẩm ít phổ biến tại Việt Nam, còn đối với việc thực hiện sản phẩm này hoàn toàn online thì gần như chưa có ngân hàng nào tại Việt Nam triển khai được.

Với sự ảnh hưởng của COVID-19, nhiều doanh nghiệp kích hoạt chương trình làm việc tại nhà (WFH – Work from home).

Một mặt, sự thay đổi tạo ra nhiều thách thức so với cách thức quản lý truyền thống, nhưng lại mở ra cơ hội chưa từng có để chuyển đổi quy trình cung ứng và sử dụng sản phẩm dịch vụ từ off-line lên online.

Đối với ngành dịch vụ tài chính: ngân hàng và Fintech

Dịch vụ tài chính ngân hàng là một trong những ngành đi đầu trong ứng dụng công nghệ, đã rất thành công trong số hoá quy trình thanh toán, nhưng vẫn còn nhiều thách thức trong số hoá quy trình tín dụng, đặc biệt là quy trình thẩm định tín dụng Doanh nghiệp, và khó hơn nữa khi khoản vay là tín chấp.

Về phía ngân hàng, để khách hàng đăng ký vay online rất dễ, chỉ cần khai báo thông tin, upload hồ sơ, nhưng cuối cùng vẫn phải chuyển qua off-line gặp gỡ khách hàng, đối chiếu hồ sơ bản chính và thẩm định thực tế. Quy trình cần 1 hoặc thậm chí 2 nhân sự ngân hàng tham gia, với thời gian giải quyết hồ sơ từ 1 – 2 tuần.

Mô hình này rất ổn cho các khoản vay từ 1 – 3 tỷ, nhưng chưa hiệu quả về mặt chi phí khi áp dụng cho các Doanh nghiệp nhỏ vay chỉ vài trăm triệu đồng. Giả định doanh nghiệp nhỏ vay tín chấp là nhiều, với dung lượng thị trường đủ hấp dẫn, thì việc thiết kế quy trình riêng cho phân khúc này là hợp lý.

Chúng tôi ước tính thị trường vay tín chấp doanh nghiệp nhỏ có thể lên tới 30 tỷ USD (lớn hơn tổng cho vay của Ngân hàng Nông nghiệp Agribank). Nhu cầu của các món vay “nhỏ lẻ” này không thể tiếp cận các kênh nhận vốn khác như thị trường chứng khoán hay trái phiếu (kể cả trường hợp phát hành trái phiếu đơn lẻ).

Cho vay tín chấp doanh nghiệp: cần quy trình tinh gọn để có thể chuyển dịch lên online

Quy trình thẩm định tín dụng vẫn luôn là việc khó khăn nhất

Việc thẩm định Doanh nghiệp có thể làm gần như online toàn bộ, từ xác minh danh tính (qua hoá đơn điện nước, selfie, chia sẻ location,…) hay sử dụng luôn dịch vụ eKYC do nhiều đối tác thực hiện, cho đến đánh giá hồ sơ pháp lý qua Cổng thông tin quốc gia về đăng ký doanh nghiệp, Tổng cục Thuế.

Đối với dữ liệu tài chính, có thể dựa trên Báo cáo tài chính nộp thuế xuất từ iTaxViewer có chữ ký điện tử, sao kê tài khoản ngân hàng; và công cụ mạnh mẽ của ngành Ngân hàng là Báo cáo tín dụng do Trung tâm tín dụng Quốc gia – Ngân hàng Nhà nước (CIC) cung cấp.

Tuy nhiên, kể cả khi các thông tin được khách hàng nộp online và đã được đối chiếu và xác thực online, thì việc ra quyết định cho vay cũng cần dựa trên mô hình chấm điểm tín dụng khoản vay hay xếp hạng tín dụng doanh nghiệp. Các mô hình này cần xây dựng dựa trên các dữ liệu thu thập được và giảm thiểu hoặc loại bỏ các ý kiến chủ quan của chuyên gia phê duyệt.

Ký kết hợp đồng tín dụng và giải ngân

Sau khi cấp hạn mức vay vốn, việc ký hợp đồng có thể thực hiện online bằng chữ ký điện tử, và giải ngân chuyển khoản dựa trên lịch sử giao dịch với các nhà cung cấp thường xuyên trên sao kê của khách hàng.

Trong quy trình đã tương đối chặt chẽ này, rất nhiều điểm tiếp xúc có thể khởi đầu cho việc bán chéo sản phẩm như chi lương, mở thẻ, mua bán ngoại tệ, phát hành bảo lãnh,… và các bên tham gia hoàn toàn tiết kiệm được các cuộc gặp gỡ không cần thiết.

Vay tín chấp doanh nghiệp nhỏ online: những giá trị nhận được

Một khi Tổ chức tín dụng đã chuyển đổi số thành công quy trình vay tín chấp doanh nghiệp, thì giá trị nhìn thấy rõ rệt. Chi phí vận hành bao gồm tiếp cận, thu thập hồ sơ, tái thẩm định và ký kết hợp đồng ngay lập tức giảm xuống từ 50% – 70%, tương tự như lợi thế chi phí khi mua hàng online. Quan trọng hơn hết là trải nghiệm khách hàng về một ngân hàng hiện đại, xoá bỏ đi hình ảnh khó khăn, phức tạp, thiếu minh bạch.

Về phía khách hàng, chi phí tiếp cận một khoản vay cũng sẽ giảm nhờ quy trình hoàn toàn online, đồng thời nhận được lãi suất thấp hơn do Ngân hàng chia sẻ. Tuy nhiên, điểm mấu chốt là khi khách hàng trải nghiệm quy trình và có niềm tin thì thói quen sử dụng dịch vụ tín dụng từ off-line sang online là khó đảo ngược.

Nhìn về thành công của các Ngân hàng “theo sau” với chính sách linh hoạt: cấp thẻ tín dụng cho các khách hàng đã có thẻ tín dụng tại Citibank, HSBC,… và các NEO Bank đi đầu trong khu vực, chúng ta có thể tin tưởng rằng Cho vay tín chấp doanh nghiệp nhỏ hoàn toàn online có thể sớm được triển khai đầu tiên từ các Ngân hàng Việt.

MicroFund

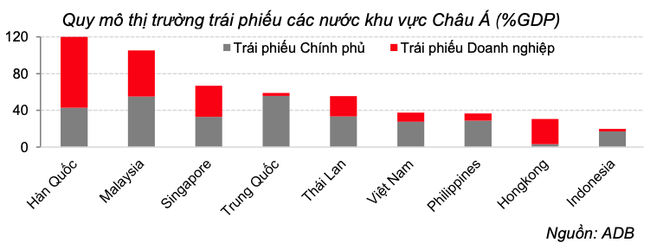

Dữ liệu so sánh tại thời điểm tháng 9/2019, TPDN chiếm tỷ trọng lớn tại các thị trường phát triển như Hàn Quốc, Singapore, Hồng Kông…

Dữ liệu so sánh tại thời điểm tháng 9/2019, TPDN chiếm tỷ trọng lớn tại các thị trường phát triển như Hàn Quốc, Singapore, Hồng Kông…