Lãi suất vay tín chấp doanh nghiệp: bao nhiêu là hợp lý?

Có khá nhiều nguồn vốn vay mà chủ doanh nghiệp có thể tiếp cận, bao gồm kênh truyền thống và các kênh thay thế. Mỗi kênh có đặc điểm và chi phí khác nhau, đặc biệt là các kênh vay tín chấp.

- Vay thế chấp ngân hàng

- Vay tín chấp ngân hàng

- Phát hành trái phiếu

- Vay qua thẻ tín dụng

- Vay công ty tài chính

- Vay nóng, cầm đồ

- Cho vay ngang hàng

Đa dạng hoá nguồn vốn vay là ưu tiên của phần lớn doanh nghiệp, đặc biệt là doanh nghiệp nhỏ. Một mặt, giúp gia tăng tổng hạn mức tín dụng, đáp ứng nhu cầu thiếu hụt vốn tạm thời. Mặt khác, doanh nghiệp có thể chủ động lựa chọn các nguồn vốn an toàn với chi phí hợp lý tại từng thời điểm.

1. Vay thế chấp (có tài sản bảo đảm) tại ngân hàng

Vay có tài sản bảo đảm: là khoản vay vốn được đảm bảo bằng tài sản như Bất động sản, xe ô tô, xe máy chuyên dùng, nhà xưởng, quyền tài sản hình thành trong tương lai, và tất nhiên là cả Sổ tiết kiệm, cổ phiếu, trái phiếu.

Tài sản bảo đảm trên có thể thuộc sở hữu của chính doanh nghiệp hoặc các thành viên sở hữu doanh nghiệp, người đại diện pháp lý, thậm chí ban giám đốc và kế toán trưởng.

Ngoài ra, hầu hết các ngân hàng đều chấp nhận tài sản của người thân như bố mẹ, vợ chồng, anh chị em ruột của chủ doanh nghiệp, có thể thế chấp bảo lãnh cho khoản vay của doanh nghiệp.

Theo khảo sát của MicroFund, lãi suất vay có tài sản bảo đảm của các ngân hàng tầm trung tại Việt Nam phổ biến từ 6.5% – 9%/năm và lãi suất vay trung hạn cao hơn ngắn hạn từ 2 – 3%/năm. Trong đó, các Ngân hàng quốc doanh có lãi suất cho vay thấp hơn nhờ giá huy động đầu vào thấp. Cụ thể:

- BIDV: từ 6.5%/năm.

- Vietinbank: từ 7%/năm.

- MB Bank: từ 7%/năm.

- ACB: từ 7%/năm.

- TPBank: từ 6.8%/năm.

Tuy nhiên đa phần các Doanh nghiệp đều khó khăn về tài sản bảo đảm để có thể vay thêm. Việc này thường xuyên xảy ra ở Doanh nghiệp nhỏ và vừa, thậm chí cả các doanh nghiệp lớn.

2. Vay tín chấp (không có tài sản bảo đảm) tại ngân hàng

Vay tín chấp doanh nghiệp được triển khai tại một số ngân hàng TMCP như OCB, MSB, ABBank, TPBank, hay VPBank. Tuy nhiên, đa phần khách hàng hiện hữu đã có khoản vay bảo đảm bằng tài sản tại chính ngân hàng đó, có thể được xem xét cho vay thêm đến 100% tài sản bảo đảm, hoặc vượt 100% tài sản bảo đảm.

Một số ngân hàng triển khai cho vay tín chấp doanh nghiệp nhỏ và vừa, cấp một hạn mức vay nhỏ để tạo mối quan hệ với doanh nghiệp, sau đó dần chuyển các khoản vay có tài sản bảo đảm của doanh nghiệp từ ngân hàng khác về.

Lãi suất cho vay tín chấp phổ biến từ 18 – 22%/năm, bao gồm phí bảo hiểm tử kỳ (0.8 – 1%/năm). Thậm chí có Ngân hàng đóng gói sản phẩm cho vay tín chấp với sản phẩm Bảo hiểm nhân thọ.

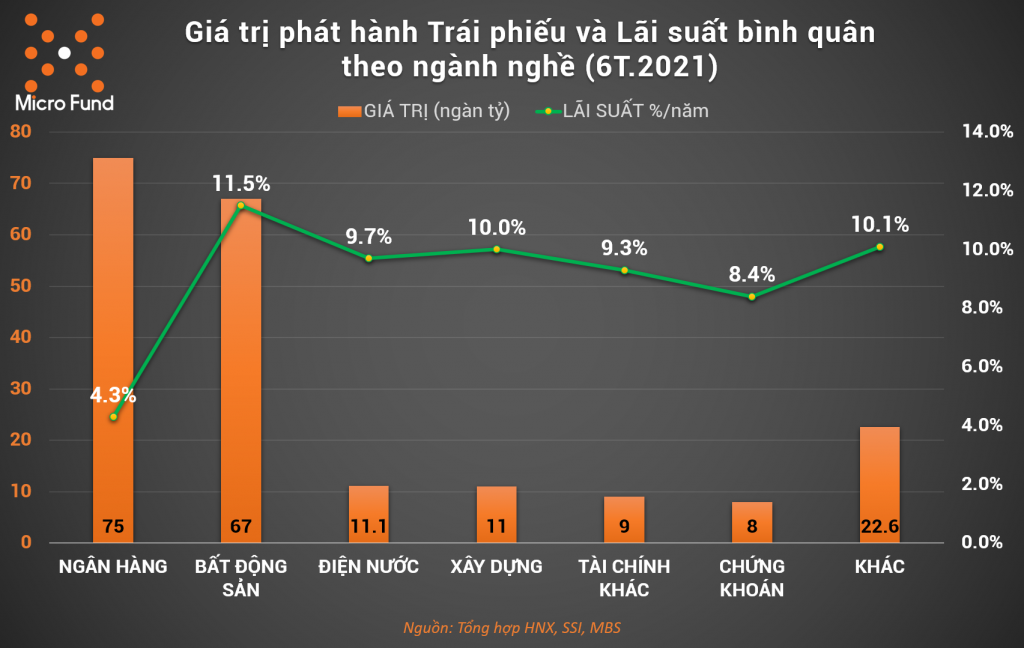

3. Trái phiếu doanh nghiệp

Trái phiếu doanh nghiệp là loại chứng khoán có kỳ hạn từ 01 năm trở lên do doanh nghiệp phát hành, xác nhận nghĩa vụ trả nợ gốc, lãi, và các nghĩa vụ khác (nếu có) của doanh nghiệp đối với nhà đầu tư sở hữu trái phiếu.

Lưu ý rằng, không phải trái phiếu nào cũng được đảm bảo 100% bằng tài sản đảm bảo. Khái niệm “bảo lãnh phát hành trái phiếu” không có nghĩa là trái phiếu được đảm bảo bằng tài sản.

Trái phiếu là Chứng khoán nợ (giống như 1 khoản vay), hoàn toàn khác với Chứng khoán vốn (cổ phiếu, là khoản vốn góp vào vốn chủ sở hữu). Như vậy, Doanh nghiệp có nghĩa vụ trả nợ Trái phiếu trước, rồi mới đến nghĩa vụ trả cho cổ đông sở hữu Cổ phiếu.

Lãi suất trái phiếu trong nửa đầu năm 2021 phổ biến quanh mức 10%/năm, ngoại trừ Ngân hàng, Công ty Chứng khoán do đặc thù riêng. Cá biệt một số doanh nghiệp tên tuổi huy động đến 14.5%, thậm chí 18%/năm. Cụ thể như sau:

Tuy lãi suất trái phiếu (có thể có bảo đảm bằng chính dự án đầu tư) có mức khá cao so với mặt bằng lãi suất ngân hàng, nhưng điều kiện phát hành ngày càng khó khăn và chỉ phù hợp doanh nghiệp vừa và lớn.

Ngoài ra, giá trị mỗi lô trái phiếu phát hành cũng dao động từ 100 tỷ đồng trở lên để đảm bảo gánh được các chi phí như kiểm toán, bảo lãnh phát hành, và phân phối trái phiếu.

4. Vay tín chấp qua thẻ tín dụng

Đa phần các Chủ doanh nghiệp đều có một hoặc nhiều thẻ tín dụng. Với đặc thù của các doanh nghiệp nhỏ: dòng tiền cá nhân và doanh nghiệp thường khó tách bạch, khiến thẻ tín dụng có thể dùng cho cả chi tiêu cá nhân lẫn doanh nghiệp.

Ưu điểm của thẻ tín dụng là thanh toán trước, trả sau và được miễn lãi 45 ngày. Ngân hàng chỉ thu phí thường niên “tượng trưng” 200 – 400.000 đồng/năm, đủ trang trải chi phí cho cộng tác viên phát triển khách hàng.

Tuy nhiên, mấu chốt là không phải ai cũng ước tính chính xác dòng tiền sẽ về sau 45 ngày để được miễn lãi vay. Việc này tương tự như doanh nghiệp khó có thể xác định chính xác thời gian thu hồi công nợ, kéo theo trễ hạn thanh toán các nghĩa vụ, trong đó có thẻ tín dụng.

Đồng thời, nếu sử dụng rút tiền mặt từ thẻ tín dụng, chủ thẻ sẽ phải trả chi phí từ 2 – 4%/lần rút tiền.

Theo khảo sát, lãi suất thẻ tín dụng của một số ngân hàng như sau:

- Citibank (Cashback): 33%/năm.

- HSBC (Chuẩn): 31.2%/năm.

- VPBank (Lady): 26.28%/năm.

- Maritimebank (Platinum Blue): 32%/năm.

- BIDV (Flexi): 18%/năm.

- VCB (Chuẩn): 18%/năm.

- VIB (Cashback): 32.52%/năm.

- Standard Chartered (Platinum Cashback): 28.84%/năm.

5. Vay tín chấp qua công ty tài chính

Các công ty tài chính và Ngân hàng đều có hoạt động tuân thủ Luật các Tổ chức tín dụng, do vậy họ đều bị điều chỉnh và giám sát chặt chẽ. Tuy nhiên, Công ty tài chính chỉ cho vay khách hàng cá nhân với mức tối đa 100 triệu đồng/khách hàng. Số tiền này tuy không lớn, nhưng cũng giải quyết được cho doanh nghiệp, đặc biệt là Doanh nghiệp nhỏ nhiều nhu cầu đột xuất như chi lương, trả chi phí vận hành,…

Một số Công ty tài chính có thể kể đến như FE Credit, Prudential Finance, Home Credit, MC Credit, SHB Finance. Lãi suất vay phổ biến từ 37% – 60%/năm, tính theo dư nợ giảm dần.

6. Vay nóng hoặc cầm đồ

Vay nóng là việc chủ doanh nghiệp vay nhanh một khoản tiền từ người quen, bạn hàng hoặc các mối quan hệ khác. Theo khảo sát của chúng tôi, lãi suất này phổ biến từ 3 – 6%/tháng (tương đương 36% – 72%/năm) tuỳ thuộc mối quan hệ, và thường trả lãi suất ngay đầu kỳ.

Cầm đồ là việc người vay tiền phải có tài sản hợp pháp mang đến cơ sở kinh doanh dịch vụ cầm đồ để giao kết hợp đồng vay tiền. Đây là kênh có từ khá lâu đời, có mạng lưới rộng khắp và được nhiều chủ doanh nghiệp sử dụng trong những lúc cấp bách. Phí và lãi suất thường trên 4%/tháng (tương đương 48%/năm).

Cần lưu ý rằng, Lãi suất cho vay nặng lãi được quy định trong Bộ luật dân sự, là từ mức 100%/năm trở lên.

Tuy nhiên, nhiều trường hợp sẽ áp dụng thêm các loại Phí và Phí phạt trả chậm khiến tổng chi phí của khoản vay đội lên rất cao, và đây là hình thức lách luật.

7. Vay tín chấp tại các nền tảng cho vay ngang hàng P2P Lending

Cho vay ngang hàng là việc các cá nhân, tổ chức cho vay trực tiếp doanh nghiệp mà không cần thông qua ngân hàng. Trong quá trình này có sự tham gia của tổ chức kết nối, thường là một doanh nghiệp công nghệ, phụ trách đánh giá hồ sơ vay vốn, đánh giá tín nhiệm khách hàng vay, xử lý quy trình hợp đồng và hỗ trợ nhắc nợ.

Tại Việt Nam có gần 100 nền tảng cho vay ngang hàng, nhưng hơn 90% là cho vay cá nhân.

Một mặt do cho vay Doanh nghiệp cần tổng mức vốn lớn (hàng ngàn tỷ) và lãi suất phải thấp hơn nhiều so với tín dụng tiêu dùng, hay thẻ tín dụng. Ngoài ra, quy trình đánh giá khoản vay doanh nghiệp phức tạp và đòi hỏi tính chuyên môn cao hơn, khó có thể tự động hoá được.

Một số nền tảng cho vay doanh nghiệp và lãi suất tham khảo như sau:

Như vậy, lãi suất vay tín chấp doanh nghiệp bao nhiêu mới là hợp lý?

Nếu Doanh nghiệp tiếp cận được nguồn vốn kịp thời mà không phụ thuộc vào tài sản bảo đảm, giúp thanh khoản dòng tiền, chớp thời cơ kinh doanh hoặc để giữ uy tín với nhà cung cấp, thì chi phí này khó đong đếm được.

Trong tình huống này, lãi suất cao (2% – 3%/tháng) lại trở nên hợp lý, và Doanh nghiệp thường sử dụng tạm thời vài tháng.

Ngay tại Mỹ, nơi có nền kinh tế rủi ro thấp, Lãi suất vay không tài sản bảo đảm của nền tảng P2P Lending như LendingClub từ 10.68 – 35.89%/năm, trong khi lãi suất huy động chỉ ở mức 2.5%/năm) vẫn thu hút hàng triệu khoản vay, với tổng mức cho vay hơn 47,2 tỷ USD, lớn hơn tổng dư nợ của Ngân hàng Đầu tư Phát triển Việt Nam (BIDV).

Tại Singapore, một nền tảng P2P Lending cho doanh nghiệp là Funding Societies được hỗ trợ bởi SoftBank và Sequoia cũng đã giải ngân được 1.67 tỷ SGD, tương đương 29.000 tỷ đồng, hay bằng ½ tổng dư nợ của Ngân hàng ABBank.

Như vậy, chỉ chính doanh nghiệp mới nắm rõ hiệu quả phương án kinh doanh, hoặc mục tiêu cần đạt được trong ngắn hạn, để có thể đánh giá Lãi suất vay bao nhiêu thì hợp lý.

Việc nắm bắt đầy đủ các kênh tiếp cận vốn tín chấp hiện nay sẽ giúp doanh nghiệp từng bước đa dạng hoá các nguồn vốn vay, nhằm giảm rủi ro thiếu hụt vốn, nắm chắc thế chủ động trong hoạt động kinh doanh.

MicroFund

Leave a Reply